2024年1月の税制改正によって「タワマン節税」のメリットが大きく損なわれることになりました。

これまで、富裕層の節税として利用されていたタワマン節税は、税制改正でどのように変わったのでしょうか。

この記事では、タワマン節税の改正について解説します。

【タワマン節税】2024年の新ルール。相続税対策のメリットが減る。買い控えが起こる可能性も

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

タワマン節税とは?

タワマン節税とは、時価と相続税評価額(※)の差を利用した節税対策です。

(※相続続を行う際に、国税庁が定めた財産の評価基準額)

タワーマンションを相続する場合のメリットは、以下の3点です。

- 専有面積で按分するため土地の相続税評価が低い

- 貸家にしていれば固定資産税評価額を減額できる

- 場所や階層によっては実勢価格(※)が相続税評価額より高い

(※実際の取引が成立する価格)

専有面積で按分するため土地の相続税評価が低い

マンションの物件は、専有面積によって按分されます。

そのため、一戸建てより、土地の相続税評価額が低く、相続税を抑えることができます。

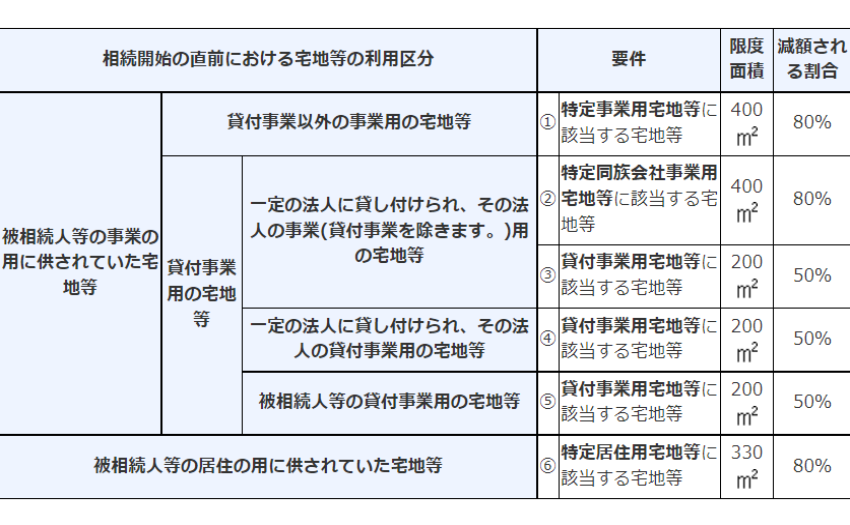

貸家にしていれば固定資産税評価額を減額できる

投資用物件として貸家にしていると、固定資産税評価額が減額されます。

減額される割合は、下表の通りです。

出典:国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

場所や階層によっては実勢価格が相続税評価額より高い

実勢価格が相続税評価額より高くなる点は、タワマン節税最大のメリットといえるでしょう。

例えば、1億円で購入したタワーマンションの相続税評価額が6,000万円だった場合で考えます。

相続する財産としては6,000万円の評価ですが、実際に市場で売買される価格は、都心や居住に人気のエリアなら、1億円のままかもしれません。

この場合、相続後にマンションを売却すれば、4,000万円は無税で相続したことになります。

実勢価格は、高層階ほど高額なため、タワマン節税では高層階を利用するほど節税効果が高くなります。

上記のようなメリットを生かし、相続する予定のお金でタワーマンションを購入し、相続税の課税負担を下げる方法が利用されています。

タワマン節税の問題点

タワマン節税の問題点は、高層階の物件ほど節税効果が高い点にあります。

一般的に、タワーマンションの市場価格は高層階ほど高くなりますが、相続時の評価額は、部屋の広さが同じだと階層に関係なく同じになります。

つまり、部屋の広さが同じ場合、市場価格の高い高層階を購入するほど、節税効果が大きくなります。

出典:国税庁「マンションに係る財産評価基本通達に関する有識者会議について 資料」

2023年1月に行われた「マンションに係る財産評価基本通達に関する有識者会議」では、東京都のマンションにおける市場価格と相続税評価額の乖離率が3.20倍になっていることが指摘されています。

タワマン節税の改正点

2024年の税制改正で、高層階ほど恩恵を受ける相続税評価額と市場価格の差を利用した節税に歯止めをかけました。

具体的には、相続税評価額の算定項目に、「評価乖離率」と「最低評価水準」が加わります。

評価乖離率は、築年数や総階数、所在階、敷地持ち分狭小度が相続税を算出する場合に用いられる割合です。

また、タワーマンションの相続税評価額を、「一戸建ての平均的な評価水準」である時価の6割程度に合わせるために、新たに「最低評価水準」が設けられました。

タワマン需要や価格への影響は?

株式会社ファーストロジックが、不動産投資家150名を対象に「『タワマン節税』のルール変更に伴う影響度調査」を実施しました。

出典:株式会社ファーストロジック「『タワマン節税』のルール変更に伴う影響度調査」

税制改正でタワマンの需要や価格に「かなり影響が生じる」「多少は影響が生じる」と回答した割合は、71.9%となりました。

「影響がある」と回答した投資家は、「相続税対策のメリットが減ること」を理由として挙げており、「高層階の買い控え」が起こる可能性を指摘しています。

一方、現金を保有したまま相続をするよりも相続税の評価額は引き下げられるため、「タワマン節税のメリットは続く」という声も挙げられました。

タワマン購入を検討している人や、タワマン居住者は、新ルールついて確認しておくようにしましょう。

出典

- 国税庁「No.4124 相続した事業の用や居住の用の宅地等の価額の特例(小規模宅地等の特例)」

- 国税庁「マンションに係る財産評価基本通達に関する有識者会議について 資料」

- 株式会社ファーストロジック「『タワマン節税』のルール変更に伴う影響度調査」