マイホームの購入は「人生最大の買い物」といわれています。

戸建てかマンションか、住む場所をどこにするか、どの金融機関で住宅ローンを組むかなど、悩むことが多いです。

現在は住宅ローンの固定金利が上昇傾向にあり、住宅を購入するタイミングについても、悩ましいところです。

この記事では、マイホーム購入のタイミングについて解説します。

マイホーム購入は早い方がいいかも。金利上昇や住宅ローン控除終了がせまる

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

マイホームの購入事情

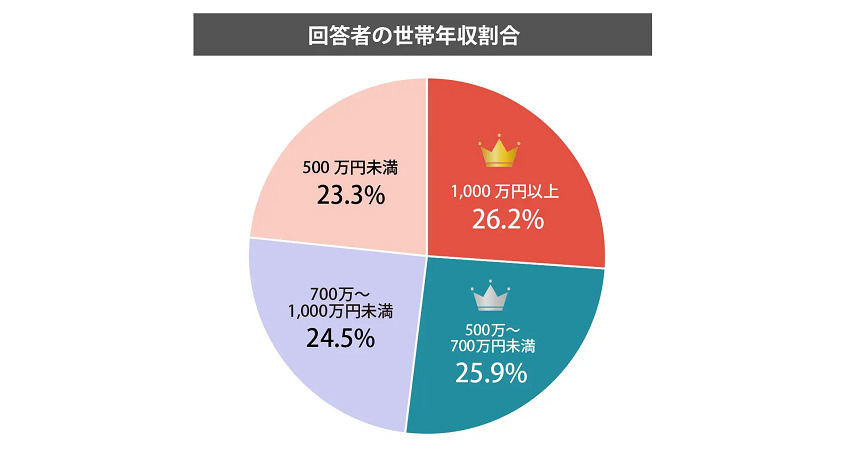

株式会社ウィーブは、マイホーム購入経験を持つ3,884人を対象に、「マイホーム購入に関するアンケート調査」を実施しました。

出典:株式会社ウィーブ「マイホーム購入に関するアンケート調査」(以下同)

マイホーム購入経験者の世帯年収割合については、「1000万円以上」(26.2%)が最も多く、「500万~700万円未満」(25.9%)「700万円~1000万円未満」(24.5%)と続きました。

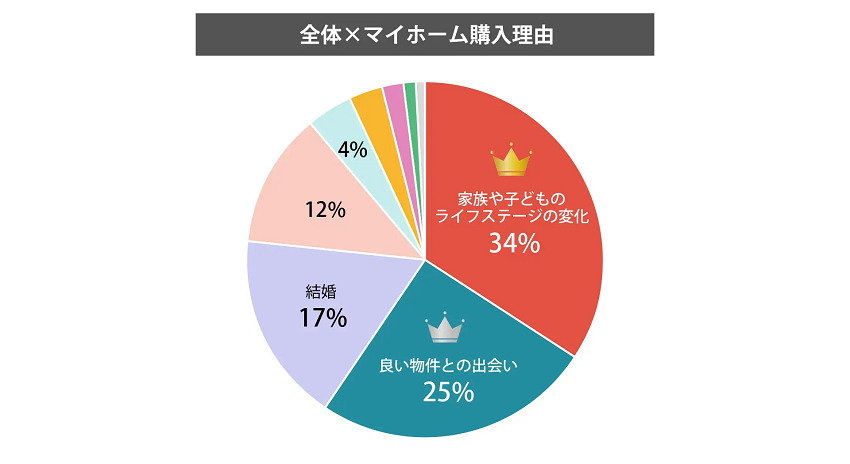

マイホームの購入理由については、「家族や子どものライフステージの変化」(34%)が最も多く、「良い物件との出会い」(25%)、「結婚」(17%)と続きました。

「家族や子どものライフステージの変化」「結婚」「介護」「定年退職」など、生活環境の変化を機に住宅を購入した人が、半数以上にのぼりました。

マイホームを買う予定なら早めの購入おすすめする理由

調査結果から、生活環境の変化がマイホーム購入のきっかけになっていることがわかりました。

現在、生活環境の変化を迎えており、マイホームを購入したいと考えている人は、早めに購入をした方がよいかもしれません。

理由は以下の2点です。

- 住宅ローン金利が上昇する可能性がある

- 住宅ローン控除を受けるには2025年12月31日までに居住しなければならない

住宅ローン金利が上昇する可能性がある

住宅ローン金利は今後上昇する可能性が考えられます。

住宅ローン金利には固定金利と変動金利の2種類がありますが、7月以降、固定金利の上昇が続いています。

日銀が2023年7月下旬に金融政策の変更を発表したことにより、長期金利の上昇を容認することになりました。

住宅ローンの固定金利は長期金利に影響を受けるので、日銀の政策変更によって、金融機関の住宅ローンの固定金利が上昇してきました。

変動金利は2016年から続くマイナス金利政策の影響で、低い金利に抑えられています。

変動金利は短期プライムレートという指標に連動するため、いまのところ大きな変化はありません。

しかし、物価上昇が続けば、マイナス金利が解除され、金利が上昇する可能性もあります。

また、変動金利は低いところだと年0.5%未満になっており、これ以上下がる余地はなくなってきています。

さらに、日銀の植田総裁は12月7日の参院財政金融委員会で、金融政策運営について「年末から来年にかけて一段とチャレンジング(挑戦的)な状況になると思っている」と発言をしました。

これは、長短金利操作やマイナス金利解除のタイミングを意識した発言ともとらえられます。

こうした状況を踏まえると、将来、変動金利が上昇する可能性は十分考えられます。

住宅ローン控除を受けるには2025年12月31日までに居住しなければならない

住宅ローン控除とは、年末の住宅ローン残高に応じて、一定額が所得税などから控除される制度です。

住宅ローン控除は、所得税からの控除が受けられるため、マイホーム購入者にとってメリットの大きな減税制度といえます。

そのためマイホームを購入する予定であれば、住宅ローン控除は活用したい制度です。

しかし、2026年以降、住宅ローン控除がなくなる可能性があります。

現時点で、住宅ローン控除を受けるためには、2025年12月31日までに入居をする必要があります。

住宅ローン控除の制度は2021年で終了予定でしたが、令和4年(2022年)の税制改正で利用できる期限が2025年まで延長されました。

さらに延長される可能性もありますが、今後どうなるかはわかりません。

マイホームをいつか購入すると決めている人は、早めに準備をした方がよいかもしれません。

出典

- 株式会社ウィーブ「マイホーム購入に関するアンケート調査」