保険の契約をしている人には、10月頃になると保険会社から「保険料控除証明書」が送られてきます。

保険料控除証明書は、年末調整で生命保険料控除を受けるために必要な書類です。

この記事では、年末調整で生命保険料控除を受ける方法について解説します。

年末調整で生命保険料控除を受けるには。妻の保険は控除の対象になる?

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

生命保険料控除の種類

生命保険料控除とは、その年に支払った生命保険料のうち一定の金額が、その年の所得から差し引かれる制度です。

生命保険料控除は以下の3種類に区別されており、保険の種類によって受けられる控除が異なります。

- 一般生命保険料控除:定期保険、収入保障保険、死亡保険など

- 介護医療保険料控除:医療保険やがん保険など

- 個人年金保険料控除:個人年金保険

個人年金保険に関しては、以下に該当したものが対象になります。

- 年金の受取人が保険料もしくは掛金の払込みをする人、またはその配偶者

- 保険料の支払い期間が10年以上

- 年金の支払は、年金受取人の年齢が原則として満60歳になってから支払われ、10年以上の定期または終身の年金

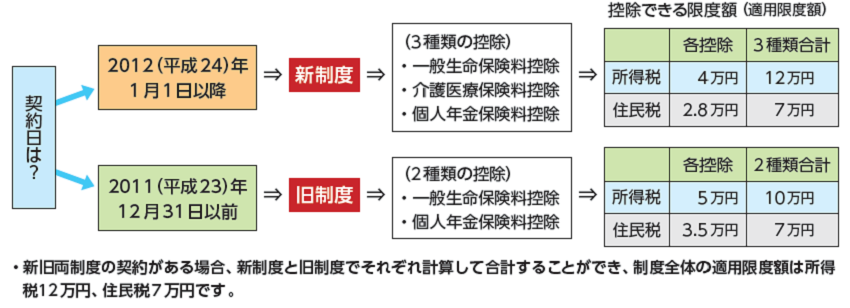

生命保険料控除は2011年12月31日以前に契約した「旧契約」と、2012年1月1日以降に契約した「新契約」に分かれます。

旧契約は一般生命保険料控除と個人年金保険料控除の2種類ですが、新契約は介護医療保険料控除が加わっています。

旧契約か新契約かによって控除額も異なります。

出典:公益財団法人生命保険文化センター「生命保険と税金」(以下同)

生命保険料控除額の求め方

生命保険料控除額は、下表の計算式によって求めることができます。

新契約

3つの控除を合計した控除限度額は、所得税12万円、住民税7万円です。

旧契約

2つの控除を合計した控除限度額は、所得税10万円、住民税7万円です

新契約と旧契約の両方に加入している場合

新契約と旧契約でそれぞれ合計して控除額を計算します。

「新契約にかかる控除額(最高4万円)」「旧契約にかかる控除額(最高5万円)」「新旧併用の控除額(最高4万円)」を計算します。

「旧契約にかかる控除額」と「新旧併用の控除額」のいずれか大きい金額を控除額とします。

控除限度額は、所得税12万円、住民税7万円です。

旧契約か新契約かは、保険料控除証明書に記載されています。

必要書類と年末調整の方法

年末調整で生命保険料控除を受けるために必要な書類は、以下の2点です。

- 給与所得者の保険料控除申告書(保険料控除申告書)

- 生命保険料控除証明書

保険料控除申告書

年末調整の時期になると会社から受け取る書類です。

保険料控除申告書には、以下の内容を記載します。

- 契約している保険会社の名前

- 保険の種類

- 保険期間、年金支払期間

- 保険の契約者

- 保険金の受取人

- 新旧の区分

- 年内に支払った保険料の金額

生命保険料控除証明書

10月以降になると、保険会社から送られてきます。

年末調整の際に保険料控除申告書に添付して会社に提出します。

生命保険料控除でよくある疑問

生命保険料控除を申請する際に、よくある疑問は以下の通りです。

-

保険料控除証明書は再発行できますか

保険料控除証明書を紛失してしまった場合は、保険会社に問い合わせることで再発行が可能です。再発行の方法は契約している保険会社によって異なります。

-

年末調整で生命保険料控除を申請するのを忘れてしまいました

確定申告で保険料控除を申請することができます。給与所得者で確定申告の必要がない人の還付申告期限は、翌年1月1日から5年間です。

-

配偶者が契約している保険は、生命保険料控除の対象になりますか

生命保険料控除の対象になるかどうかは、保険料を払っている人が誰かによって決まります。例えば、保険契約者、被保険者、保険金受取人がすべて妻でも、保険料の支払いを夫がしている場合は、夫が生命保険料控除を受けることができます。

出典

- 公益財団法人生命保険文化センター「生命保険と税金」