10月2日午前の国債市場で、長期金利の指標である新発10年債の利回りが一時0.775%となりました。

これは2013年9月以来、10年1ヵ月ぶりの高水準になります。

長期金利の上昇は、固定金利型の住宅ローン(フラット35・10年・20年固定など)の金利上昇につながります。

住宅ローンを組んでいる人や、利用を検討している人にとって、住宅ローンの金利上昇は、家計の支出に大きく影響します。

この記事では、長期金利が住宅ローンの金利に与える影響や、直近の住宅ローン金利の推移について解説します。

【10月の住宅ローン金利】固定金利が3ヵ月連続で上昇。変動金利への影響は

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

住宅ローンの金利タイプ

住宅ローンの金利タイプは、固定型と変動型の2種類あります。

固定型は全期間金利が固定される「全期間固定型」と、一定期間のみ固定される「固定期間選択型」に分かれます。

固定型

金利が変わらないので、金利上昇のリスクがなく、ライフプランが立てやすい点がメリットです。

「固定期間選択型」の場合、一定期間を終えると、再度固定型か変動型かを選択します。

その時点の金利に影響を受けるので、金利が上昇していれば、返済額が増えることになります。

また、固定型は変動型に比べて金利が高い点がデメリットです。

変動型

半年ごとに金利が見直されるタイプで、市場金利の変動に応じて返済額が増えたり減ったりします。

変動型は固定型よりも金利が低いため、多くの人に選ばれています。

長期金利の上昇が住宅ローンに与える影響

長期金利の上昇は、住宅ローンの固定金利に影響を与えます。

先述したように、「固定期間選択型」の場合、一定期間を終えるとその時点の金利に影響を受けます。

そのため、現在住宅ローンを「固定期間選択型」で組んでいる人にとって、長期金利の上昇は住宅ローンの支払いが増える要因になります。

また、これから住宅ローンを固定型で組むことを検討している人にとっても、長期金利の上昇は、住宅ローンの支払総額が増える要因になります。

一方、変動金利は短期プライムレートという指標に連動するため、長期金利の上昇には影響を受けません。

住宅ローン金利と推移

固定金利は、2021年以降上昇傾向にあります。

日銀が2023年7月下旬に金融政策の変更を発表したことにより、長期金利の上昇を容認することになりました。

その結果、8月以降、住宅ローンの固定金利は上昇しています。

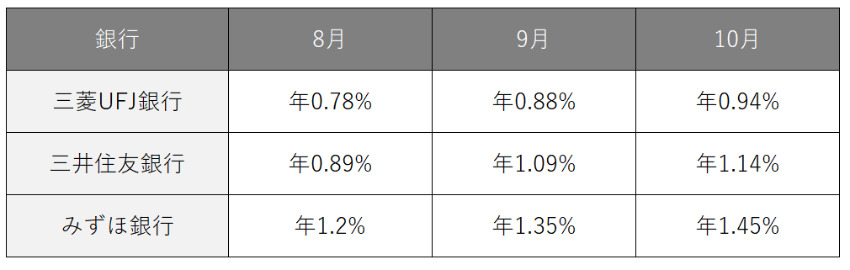

大手銀行の住宅ローン固定金利(固定10年、最も優遇された場合)の推移は下表の通りです。

三菱UFJ銀行、三井住友銀行、みずほ銀行では3ヵ月連続で金利が上昇しています。

住宅ローンの金利は、景気や物価、為替、日銀の金融政策などさまざまな要因で変動します。

そのなかでも、金融政策は住宅ローン金利に最も影響を与えやすい要因です。

将来の金利を正確に予測することは難しいですが、金融政策などのニュースに注目しておくようにしましょう。

また、住宅ローンを利用する場合は、金利が上昇した際に、どの程度返済額が変化するかをシミュレーションしておくことも大切です。

判断に迷う場合は、ファイナンシャルプランナー(FP)などの専門家に相談するのがおすすめです。

こちらの記事「住宅購入前にFPへの相談がおすすめの理由|自信を持ってマイホームやマンション購入を決断できる!」も参考にしてください。