日本銀行が、10月22日の金融政策決定会合で「大規模な金融緩和」の継続を決定しました。

日銀の植田総裁は、会合後の記者会見で「物価目標の実現が見通せる状態にはない。粘り強く金融緩和を続けていく」と述べました。

10月9日読売新聞のインタビューでは「2%の物価目標の達成が可能と判断すればマイナス金利を解除する選択肢もある」との発言をしていましたが、物価目標の実現が見通せた場合、どのような金融政策がとられるのでしょうか。

具体的な金融政策として考えられるのは「YCCの見直し」と「マイナス金利の解除」です。

この記事では、「YCCの見直し」と「マイナス金利の解除」が住宅ローンの金利に与える影響について解説します。

【植田砲】住宅ローン金利は上がる?「YCCの見直し」と「マイナス金利の解除」が与える影響とは

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

YCCの見直しは「固定金利」の上昇に

YCC(イールド・カーブ・コントロール)は、市場金利のコントロールを目的に、国債の買入を調整する金融政策の手法を指します。

日銀では、すでに2023年7月に、実質1.0%まで金利上限を引き上げる形で、柔軟に調整をすると決定しました。

もし、次に見直しを図るとなると「上限金利の引き上げ」もしくは「上限の撤廃」となります。

いずれを選択しても、国債の買入によって低く抑えられていた長期金利が上昇するのは避けられません。

その結果、長期金利が基準となる住宅ローンの「固定金利」は上昇します。

マイナス金利の解除は「変動金利」の上昇に

マイナス金利とは、日銀の預金金利をマイナスにして、民間の金融機関が日銀に預けている資金から金利を支払ってもらう政策です。

政策金利をマイナスにした結果、日本では短期金利が低く推移しています。

その結果、短期金利に連動する、住宅ローンの「変動金利」は低金利の状態が続いています。

もしマイナス金利政策が解除されると、短期金利が上昇するので、結果的に住宅ローンの「変動金利」も上昇する可能性が高いです。

引き続き、今後の金融政策には注目し続ける必要があるでしょう。

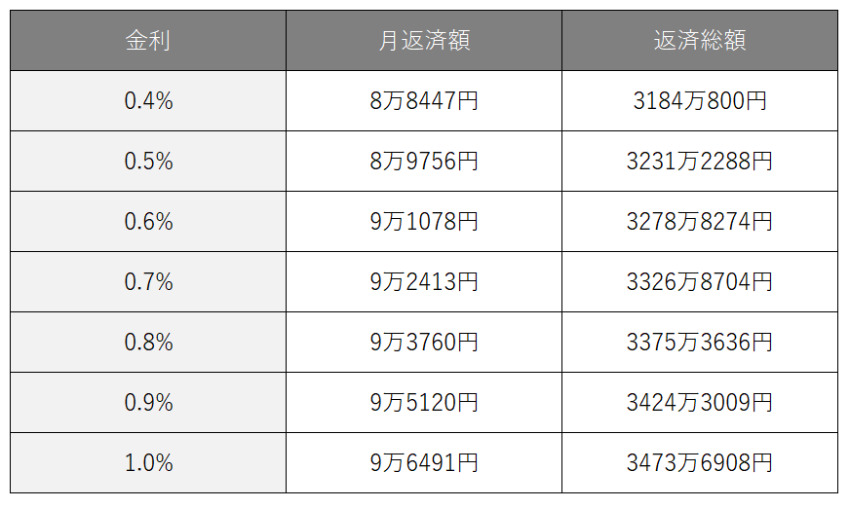

住宅ローンの支払いシミュレーション

金利が上がると、毎月の返済額や支払総額にどのくらいの差が生じるのかシミュレーションしてみましょう。

【条件】

- 借入額:3000万円

- 返済期間:30年

- 諸費用は借入額に含めない

2023年9月現在、ネットバンクやメガバンクの変動金利は0.4%前後のところが多いです。

ここでは、0.4%を基準として、1.0%まで金利が上がった場合のシミュレーションをします。

金利が0.4%から0.5%に上がると、月返済額は1,309円、返済総額は47万1488円増加します。

0.4%から1.0%まで上がると、月返済額は8,044円、返済総額は289万6108円増加します。

金利の動きを予測するのは難しいですが、住宅ローンを組む場合は、日銀の動向に注目しておくようにしましょう。

判断が難しい場合は、ファイナンシャルプランナーなどの専門家に相談し、慎重に判断するようにしてください。

こちらの記事「住宅購入前にFPへの相談がおすすめの理由」も参考にしてください。