「貯蓄から投資へ」というスローガンのもと、資産運用が推進されています。

しかし、一定額の預貯金は残しておきたいという人もいるでしょう。

銀行口座に1000万円を超える預金がある場合、銀行が破綻するなどの有事に戻ってこない可能性があります。

大切な自分の資産を守るには、どのような方法があるのでしょうか。

この記事では、年代別の金融資産や貯金額に関する実態と、有事に備えて自分の資産を守る方法について解説します。

1000万円超の預貯金は危険。有事に返ってこない可能性も。知っておきたい、預金保険制度

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

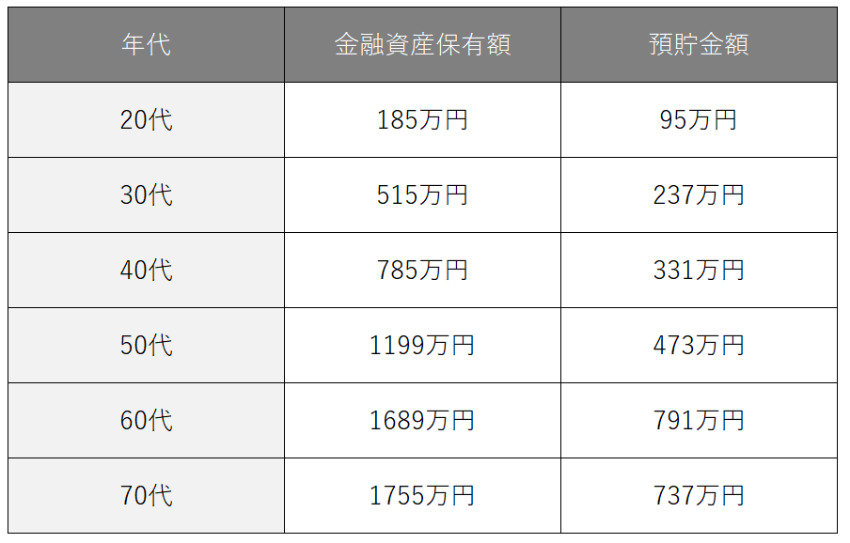

50代以降の平均総資産額は1000万円以上

金融広報中央委員会が公開している「家計の金融行動に関する世論調査[総世帯](令和4年)」によると、年代別の金融商品保有額は下表の通りです。

出典:金融広報中央委員会「家計の金融行動に関する世論調査[総世帯](令和4年)」をもとに作成

50代以降の平均金融保有額は1000万円を超えています。また、預貯金額は50代から60代で1.5倍以上に増えています。

平均値のため、60代以降になると預貯金額が1000万円を超えている人も一定数いることが伺えます。

1000万円を超える預金は保護されない可能性も

金融機関が破綻したときのために「預金保険制度」があります。

この制度は、預金者が1つの金融機関で保有している預金等を、元本1000万円と利息分まで保護するものです。

しかし、1000万円を超える預金については、その金融機関の資産状況に応じて返金される額が変わるため、返ってこない可能性があります。

保護の対象となるのは「預金」「定期積金」「元本補てん契約のある金銭信託」です。

一方、「外貨預金」「譲渡性預金」「元本補てんのない金銭信託」は保護の対象となりません。

有事に備えて自分の資産を守る方法

金融機関が破綻してしまう場合に備えて、資産を守る方法を3つ紹介します。

預金額は1000万円までに留める

1つの金融機関に預ける預金の額は、1000万円以下にしておきましょう。

万が一金融機関が破綻しても、預金保険制度により確実にお金を守ることができます。

なお、夫婦や親子で同じ銀行に口座を持っている場合、それぞれ個別の預金者として保護されます。

複数の金融機関に分散する

1000万円を超える資産を持っている場合、複数の金融機関に資産を分散して保持するのがおすすめです。

1人の預金者が、破綻した金融機関に複数の口座を持っていた場合、すべての口座の合計金額によって計算されます。

そのため、同じ銀行で口座を分けるのではなく、複数の金融機関で口座を持っておくようにしましょう。

出典

- 金融広報中央委員会「家計の金融行動に関する世論調査[総世帯](令和4年)」