2024年からの新しいNISAの開始に伴い、ジュニアNISAは2023年で終了します。

これによって、未成年向けの資産運用非課税制度がなくなります。

ジュニアNISAの新規申し込みは9月までですが、いまから始めるメリットがあるのか気になる人もいるでしょう。

この記事では、以下の点を解説します。

- ジュニアNISAの概要

- 80万円運用したらどうなる?

- いまから始めるメリット

※本サイトは一部アフィリエイトプログラムを利用しています

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

2024年からの新しいNISAの開始に伴い、ジュニアNISAは2023年で終了します。

これによって、未成年向けの資産運用非課税制度がなくなります。

ジュニアNISAの新規申し込みは9月までですが、いまから始めるメリットがあるのか気になる人もいるでしょう。

この記事では、以下の点を解説します。

ジュニアNISAとは、子どもの将来に向けた資産形成をサポートするための非課税制度です。

本来なら投資で得られた収益(売却益、配当金、分配金など)には20.315%の税金がかかります。

しかし、ジュニアNISAを利用すれば、非課税にできます。

ジュニアNISAの概要は以下の通りです。

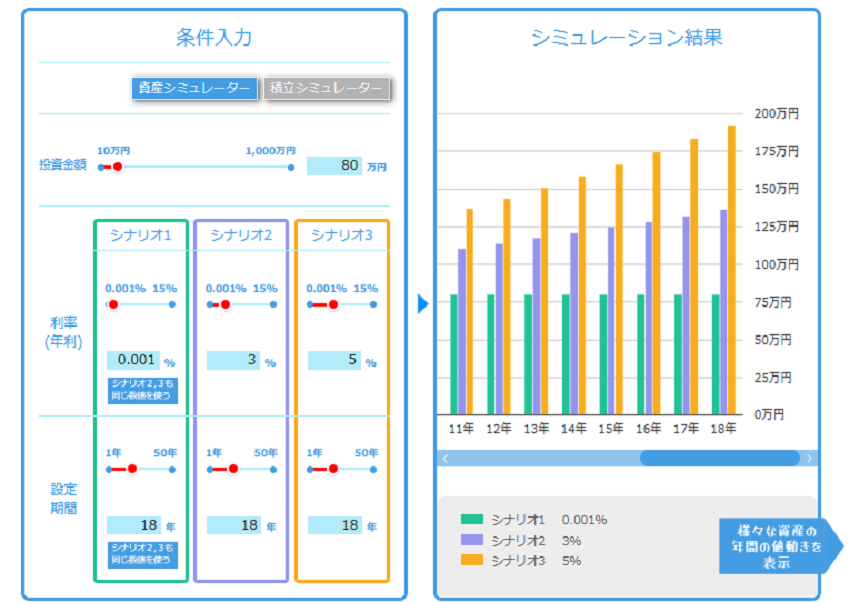

いまからジュニアNISAを始める場合、2023年中に投資できるのは80万円までです。

仮に子どもが0歳で、80万円を18歳まで保有していた場合いくらになるかをシミュレーションしてみましょう。

出典:金融庁「資産形成シミュレーター」

年利3%で運用した場合は約136万円、年利5%で運用した場合は約192万円です。

同じ80万円を普通預金(年利0.001%)においておくだけだと、80.01万円です。

ジュニアNISAを80万円利用するだけでも、普通預金と比べる大きな差を生むことが期待できます。

ジュニアNISAをいまから始めるメリットは以下の3点です。

制度終了により、2024年以降は口座開設や新規投資はできなくなるものの、18歳まで非課税で運用し続けることが可能です。

そのため、0歳の子どもの場合は最長18年間非課税で運用することができます。

余裕資金があれば、まとまった金額(80万円まで)を2023年中に投資して、利益が出ているタイミングを見計らって成人前に売却するのがおすすめです。

ジュニアNISAはもともと、利用者が原則18歳になるまで払い出しができないというルールでした。

しかし、2024年以降は払い出し制限がなくなるので、18歳未満でもいつでもお金の引き出しができます。

子どもが進学するタイミングなど、必要なときに引き出すことができます。

ジュニアNISAによって、世帯全体での非課税投資枠を増やせることもメリットの1つです。

親名義の一般NISAやつみたてNISAのほかに、子ども名義のジュニアNISAを開設することで、非課税の投資枠を増やせます。

一般NISA・つみたてNISA・ジュニアNISAは1人につき1つの口座しか作れないため、非課税投資枠を増やす手段は限られています。

しかし、ジュニアNISAを子どもの人数分だけ作れば、世帯全体の非課税投資枠を増やすことが可能です。

ジュニアNISAの口座で新規投資ができるのは、2023年まで、新規口座開設の申し込みは9月までです。

金融機関によって期日が異なるため、Webサイトなどで確認してください。

制度終了後は新たな買い付けができなくなります。

また、ジュニアNISAは投資のため、元本保証がありません。

そのため、リスクがゼロではない点にも注意が必要です。

預貯金などでの貯蓄も並行し、余裕資金があれば教育資金などの確保の手段として活用を検討するとよいでしょう。

キーワードで記事を検索