国内大手5行が、9月から住宅ローン固定金利を引き上げました。

住宅ローンとは、マンションや戸建て住宅を購入したり、注文住宅を建築したりする際に、金融機関から資金を借りることです。

三井住友トラスト・資産のミライ研究所の調査によると、住宅購入経験者のうち、約8割が住宅ローンを利用したことがあると回答しています。

住宅購入者の多くが利用する「住宅ローン」とはどういうものなのでしょうか。

この記事では、住宅ローンの概要や金利の種類について解説します。

住宅購入者の8割が住宅ローンを利用。7割の人が「変動金利」を選ぶ理由とは

執筆者:マネーFix 編集部

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

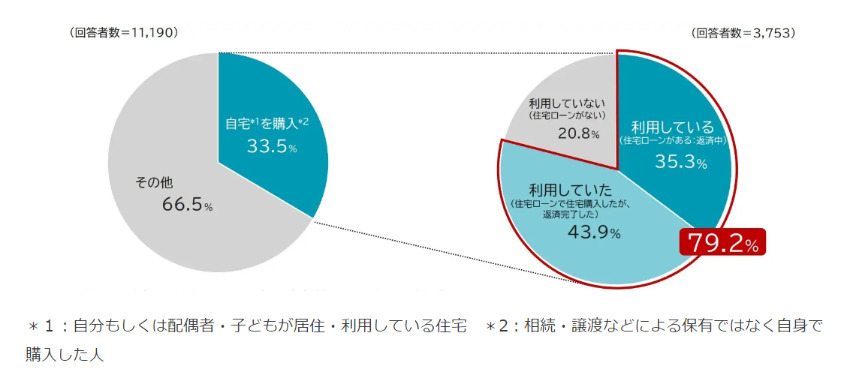

約8割は住宅ローンを利用している

三井住友トラスト・資産のミライ研究所は、1万1190人を対象に「住まいと資産形成に関する意識と実態調査」を実施しました。

住宅の所有状況とローンの利用について

出典:三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」(以下同)

住宅ローンの利用については、「住宅を購入したことがある」人のうち、「住宅ローンを使用している」が35.3%、「住宅ローンを利用していた」が43.9%という結果でした。

住宅を購入した人の約8割が住宅ローンの利用経験があることがわかります。

ここからは、住宅ローンの種類や金利タイプについて解説します。

住宅ローンの種類

住宅ローンは大きく分けて以下の3種類があります。

- 民間ローン

- 公的ローン

- フラット35

それぞれの特徴は以下の通りです。

民間ローン

民間の金融機関(メガバンク、地方銀行、信用金庫、農協)が提供する住宅ローンで、選択肢が豊富です。

幅広い選択肢から住宅ローンを選びたい方人は、民間ローンがおすすめです。

- 利用条件:勤続年数2〜3年以上、年収200万円以上のところが多い

- 利用年齢制限:65歳までのところが多い

- 金利タイプ:変動型、固定期間選択型、全期間固定型から選べる

公的ローン

自治体や関連機関が提供する住宅ローンです。

ただし、現在は自治体が融資を行っていることはほとんどなく、財形住宅融資が一般的です。

- 利用条件:財形貯蓄1年以上継続、貯蓄残高50万円以上

- 利用年齢制限:66歳

- 住宅融資の上限:4000万円

- 金利タイプ:固定期間選択型(財形住宅融資)

フラット35

フラット35は、住宅金融支援機構と民間金融機関が提携して行っており、公的ローンと民間ローンの中間といえます。

公的ローンの一種ですが、民間金融機関の窓口で、申し込みや相談ができます。

- 利用年齢制限:70歳

- 住宅融資の上限:8000万円

- 金利タイプ:全期間固定

住宅ローンの金利タイプ

住宅ローンの金利タイプは3種類あります。

- 変動型

- 固定期間選択型

- 全期間固定型

変動型

変動型は、借入期間中に市場金利に合わせて金利が変動します。

固定金利よりも金利が低く設定されており、市場金利が下がると、返済額も減少するというメリットがあります。

ただし、将来的に金利が上昇し、返済額が増加するリスクを考慮する必要があります。

固定期間選択型

借入後の一定期間金利が固定され、固定期間満了後に固定金利か変動金利を選択します。

固定期間は、2年・3年・5年・10年・20年などから選択できます。

固定期間満了後に再度「固定金利」を選択する場合、その時点での金利が適用されます。

全期間固定型

全期間固定型は、ローン契約時の金利が完済まで変わらない金利タイプです。

返済額が一定のため、市場金利の変動によって返済額が上昇するリスクがありません。

一方、市場金利が下がっても、返済額が減少することもありません。

7割の人が変動金利を選んでいる

住宅金融支援機構の「住宅ローン利用者の実態調査(2023年4月調査)」によると、住宅ローン利用者が利用している金利タイプの割合は以下の通りです。

- 変動型:72.3%

- 固定期間選択型:18.3%

- 全期間固定型:9.3%

変動型を選んでいる理由としては、約8割の人が「金利が低い」と回答しています。

一方、全期間固定型を選んでいる理由としては、約半数の人が「金利が低い」「将来、金利が上昇する可能性があるので返済額を予め確定しておきたかった」と回答しています。

住宅ローンを組む際、どの金利タイプを選ぶかは、家庭の状況やライフプランによって変わってきます。

市場金利の変動リスクなども考慮しながら、しっかりと返済計画を立てるようにしましょう。

なお、どの金利タイプを選べばよいか迷う場合は、ファイナンシャルプランナー(FP)などの専門家に相談することをおすすめします。

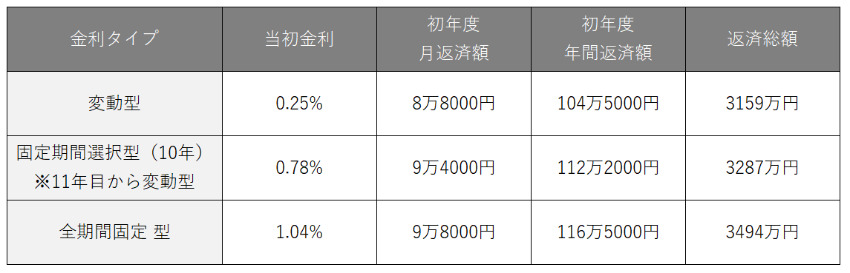

返済額をシミュレーション

最後に、「変動型」「固定期間選択型」「全期間固定型」を選択した場合の返済額をシミュレーションしてみましょう。

条件

- 借入金額:3000万円

- 返済期間:30年

- 元利均等返済・ボーナスなし

- 変動金利は10年ごとに0.1%上昇すると想定

初年度の返済額と返済総額は、下表の通りです。

全期間固定型と変動型では、月々の返済額で1万円、返済総額で335万円の差が出ることがわかります。

このように、どの金利タイプを選ぶかによって、返済額が異なります。

ただし、前述の通り、変動金利は金利上昇のリスクも伴います。

出典

- 三井住友トラスト・資産のミライ研究所「住まいと資産形成に関する意識と実態調査」

- 住宅金融支援機構「住宅ローン利用者の実態調査(2023年4月調査)」