経済産業省は税制改正要望において「賃上げ促進税制」の期間延長と新たな優遇措置の新設を求める方針です。

「賃上げ促進税制」とは、企業が従業員の賃金を引き上げると法人税が優遇される制度です。

新たな要望案には、仕事と子育ての両立を支援すると法人税が優遇される制度も盛り込む方針です。

この記事では、「賃上げ促進税制」の概要や、期間が延長されるとどうなるかについて解説します。

【税制改正】「賃上げ促進税制」が2030年まで延長すると、2024年度以降の賃上げはどうなるか

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

現行の賃上げ促進税制

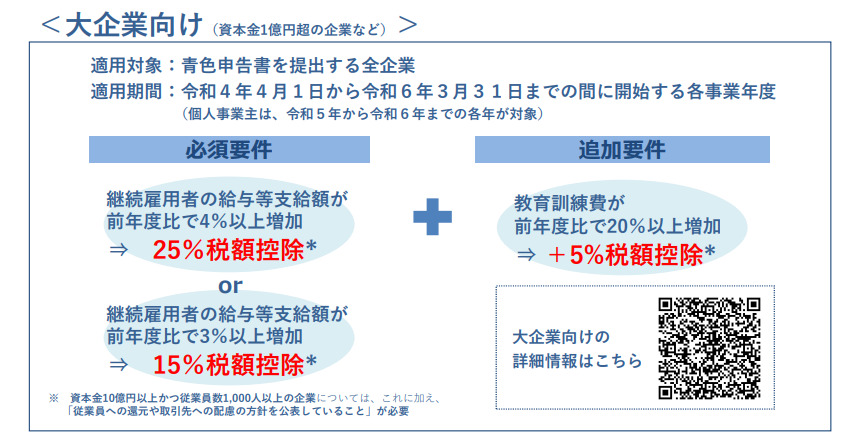

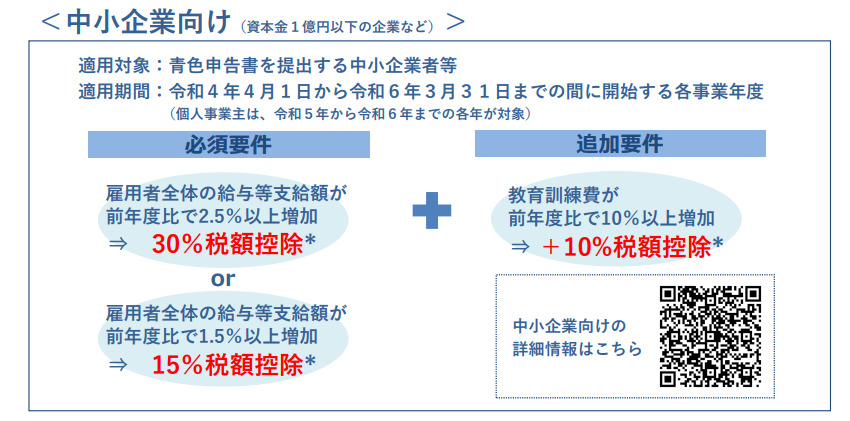

現行の賃上げ促進税制は、青色申告書を提出する企業が対象です。

大企業と中小企業で、法人税の控除率が異なります。

出典:経済産業省「賃上げ税制について」(以下同)

大企業では、雇用を継続している従業員に対する給与等支払額が、前年度比3%以上であれば15%の税額控除、4%以上であれば25%の税額控除が受けられます。

さらに、従業員の業務スキルや知識を向上させる目的で「教育訓練費」を前年度比20%以上増やした場合、控除率が5%上乗せされます。

中小企業では、雇用を継続している従業員に対する給与等支払額が、前年度比1.5%以上であれば15%の税額控除、2.5%以上であれば30%の税額控除が受けられます。

さらに、「教育訓練費」を前年度比10%以上増やした場合、控除率が10%上乗せされます。

現行制度では、賃上げ促進税制の期限を2023年度末までとしていました。

経済産業省は、こうした法人税の優遇策を2030年まで延長するよう要望しています。

子育て支援企業は法人税優遇

経済産業省が新たに要望している税制案は「仕事と子育てを支援する企業への法人税優遇」です。

厚生労働省が「子育てサポート企業」として認定している大企業に対して、法人税の控除率を5%上乗せできる制度を新設するよう要望します。

また、賃上げはしたものの、利益が出ずに法人税の軽減ができなかった中小企業に対しては、軽減できなかった分を繰り越せる制度の新設を求める見通しです。

2024年度以降の賃上げはどうなる?

通常、給与の引き上げは企業の負担が増えますが、法人税が引き下げられると、企業の負担は軽減されます。

したがって、賃上げ促進税制の期限が延長されれば、2024年度以降も継続した賃上げが期待できるかもしれません。

さらに、法人税の軽減によって企業の利益が圧縮されないので、投資や技術革新による企業の成長にも期待できます。

岸田政権は「構造的な賃上げ」を経済政策の中心課題に据えていますが、今後どこまで賃上げを実現できるのでしょうか。

年末の税制改正でどのような結論が出るのか、引き続き注目していきましょう。

出典

- 経済産業省「賃上げ税制について」