2024年4月から新たな税金として「森林環境税」が加わります。

森林環境税は、温室効果ガスの排出削減目標の達成や災害の防止などを達成することを目的としています。

この記事では、森林環境税の対象者や免除要件、懸念されている問題点について解説します。

【新しい税金】森林環境税の負担はいつから?二重課税や使い道が不明などの問題点も

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

森林環境税の負担額

森林環境税は、国内に住所がある人から年額1,000円が徴収される税金です。

新たに年間1,000円の税負担がかかると感じますが、実質負担額は増加しません。

2023年度までは地方自治体の防災対策費として、年間1,000円が徴収されています。

この課税が2023年度で終了するため、実質的には徴収される税金の名称が変わるだけで負担額は変わらないということになります。

対象者と免除要件

森林環境税は、各市町村の個人住民税とあわせて徴収されます。

そのため、原則「すべての人」が課税対象です。

しかし、以下の要件に該当している人は、森林環境税が免除されます。

- 生活保護を受給している人

- 前年の合計所得が135万円以内の未成年者、障害者、寡婦またはひとり親

- 前年の合計所得が政令で定める金額以下の人

基本的に、住民税が非課税となる人には森林環境税は課税されません。

懸念されている問題点

次に、森林環境税の導入にあたって懸念されている問題点を確認しましょう。

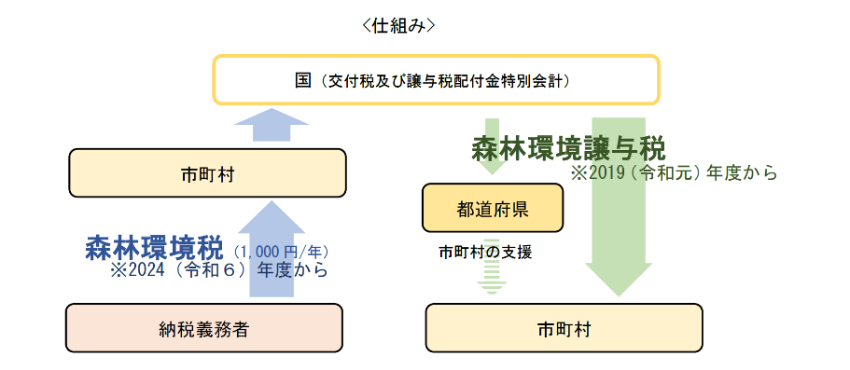

納税者から徴収した森林環境税は、都道府県や市町村へ「森林環境譲与税」として国から交付されます。

出典:総務省「森林環境税及び森林環境譲与税」

2019年に法律が成立してから、森林環境税が導入される2024年度まで、森林環境譲与税については前倒しで譲与されていました。

しかし、制度がスタートしてから3年間で、全国の市町村に譲与された840億円のうち、47%にあたる約395億円が活用されていませんでした。

つまり、多くの自治体では森林環境譲与税を有効活用できずに、そのまま「基金」として積み立てられている状態です。

こうした問題が起こる要因として考えられているのは「税金の配分方法」です。

森林環境譲与税の配分基準は、以下の通りです。

- 私有林や人工林の面積:50%

- 人口:30%

- 林業従事者数:20%

つまり、私有林や人工林の面積が少なくても、人口が集中している自治体では税金が配分される仕組みになっています。

逆に、森林が多いが、人口の少ない地域への分配が少なくなっています。

これによって、使い道がなく、そのまま積み立てられるという問題が発生します。

例えば、東京都では、2020年度に譲与された約14億4000万円のうち、約12億2000万円が使われませんでした。

年間で1,000円とはいえ、納税義務者6200万人から徴収する場合、税収は年間で6億2000万円になります。

ほかにも、独自に森林環境税を導入している自治体では、二重課税になるという課題もあります。

森林環境税は、税制のあり方や税金の使い道が問われており、今後も注目が集まります。

出典

- 総務省「森林環境税及び森林環境譲与税」