損害保険料算出機構は、火災保険料の目安となる「参考純率」を引き上げると発表しました。

引き上げ幅は過去最大で、2024年度から値上げが実施される見通しです。

この記事では、「参考純率」引き上げの背景や、被災リスクによる保険料の細分化について解説します。

2024年度から火災保険料が10%超の値上げへ。川の近くなど水害リスクが高い地域は保険料が高くなる

執筆者:川辺 拓也

【記事執筆】FP川辺 拓也

3,000人を超える顧客からの相談実績をもとに、社会保障制度や家計に必要な金融知識を分かりやすく提供。2級ファイナンシャルプランニング技能士。金融全般から、お金に関する政策まで幅広く専門領域があり、複数の金融メディアに多数寄稿。

参考純率とは?

「参考純率」とは、損害保険会社が保険料を決める際の参考となる料率です。

一般的に、保険料率は「純保険料率」と「付加保険料率」で構成されています。

- 純保険料率:事故が発生したときに、保険会社が支払う保険金に充てられる

- 付加保険料率:保険会社が保険事業を行うために必要な経費に充てられる

参考純率は純保険料率の部分にあたります。

料率の水準が適正かどうか毎年検証が行われ、必要であれば料率が見直されます。

今回の見直しで、参考純率は全国平均で13%引き上げられる見通しです。

2022年度以来、2年ぶり、過去最大の引き上げ幅となります。

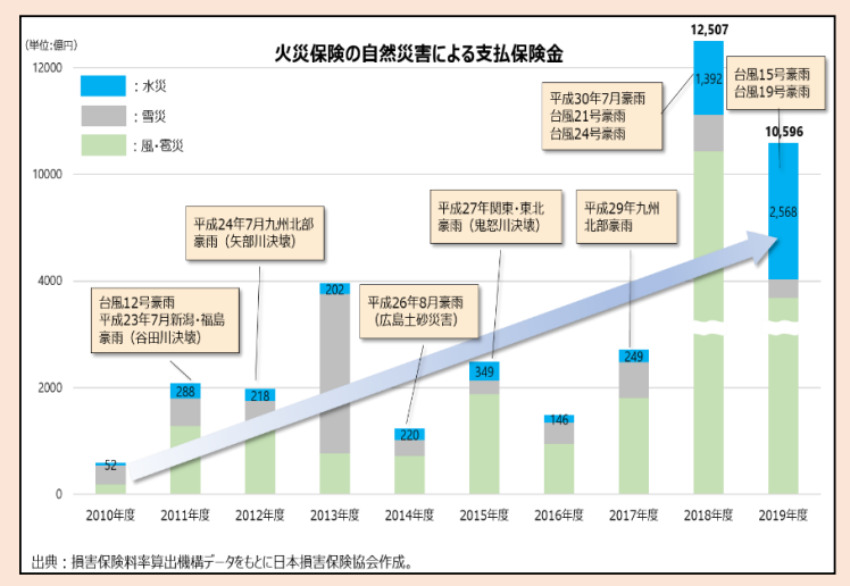

参考純率が引き上げられる原因は、自然災害の多発によって保険金支払いが増加しているためです。

出典:金融庁「火災保険水災料率に関する有識者懇談会 報告書」

2018年度と2019年度は、台風の影響による風災・水災の被害が多発し、保険金支払いが大幅に増加しました。

2022年度の参考準率引き上げの際は、こうした背景がありました。

2024年度の参考準率引き上げも、水害などの自然災害の甚大化が原因となっています。

また、今回の保険料率改定では、「水害補償」については被災リスクに応じた保険料率の細分化も盛り込まれています。

火災保険の水災補償にかかわる保険料が、市町村の被災リスクに応じて5段階に分類され、料金格差が設けられます。

川の近くの住宅など、床上浸水や家屋流失などの被害リスクが高い地域は、保険料が高くなります。

最低等級と最高等級では、保険料に最大1.5倍程度の差が出る見通しです。

家庭への負担は年間で数千円増

次に、参考純率の引き上げが、火災保険の値上げにどの程度影響するのか確認してみましょう。

契約している火災保険が2024年度以降に満期を迎えて、新たに火災保険を契約する場合、新しい保険料率に基づいて保険料が算出されます。

その場合、保険料は年間で数千円程度の値上がりとなる見通しです。

今後は、金融庁から参考純率の適合性を審査し、審査結果を受けて各保険会社が保険料率を決める流れとなります。

適切な火災保険の補償内容とは

適切な火災保険の補償内容は、自分の家のリスクだけでなく、ライフステージによっても変わってきます。

もし家を買った際に入ったままの内容で、補償内容をそのままにしている場合は、更新のタイミングに見直すことをおススメします。

「保険スクエアbang! 火災保険」を使えば、簡単な入力であなたにピッタリの補償内容を提案してくれるので、ぜひ利用してみてください。

出典

- 金融庁「火災保険水災料率に関する有識者懇談会 報告書」