30代から40代になると、家を購入し住宅ローンの支払いに頭を悩ませる人も増えるでしょう。

特に病気や怪我などで収入が減少してしまった場合を想定すると、不安がつきません。

安心して住宅ローンを組むためには、保険についてもよく検討する必要があります。

この記事では、ライフスタイルや住まいに関する調査をもとに、以下の項目について解説します。

- 共働き夫婦の住宅ローンに対する考え方

- 団体信用生命保険(団信)について

※本サイトは一部アフィリエイトプログラムを利用しています

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

30代から40代になると、家を購入し住宅ローンの支払いに頭を悩ませる人も増えるでしょう。

特に病気や怪我などで収入が減少してしまった場合を想定すると、不安がつきません。

安心して住宅ローンを組むためには、保険についてもよく検討する必要があります。

この記事では、ライフスタイルや住まいに関する調査をもとに、以下の項目について解説します。

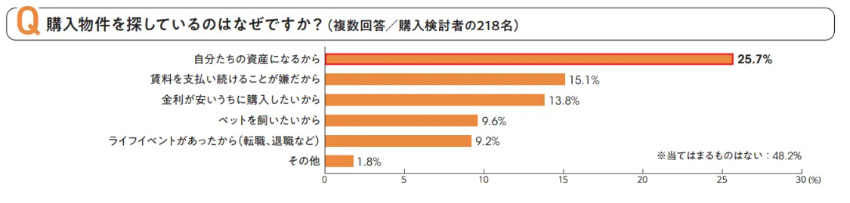

不動産情報サービスのアットホーム株式会社は、共働き世帯で、賃貸・購入の住み替えを検討している437名を対象に「ライフスタイルや求める住まいに関する意識調査」を行いました。

出典:アットホーム株式会社「ライフスタイルや求める住まいに関する調査」(以下同)

購入物件を探している理由については、「自分たちの資産になるから」(25.7%)が最も多く、「賃料を払い続けることが嫌だから」(15.1%)、「金利が安いうちに購入したいから」(13.8%)と続きました。

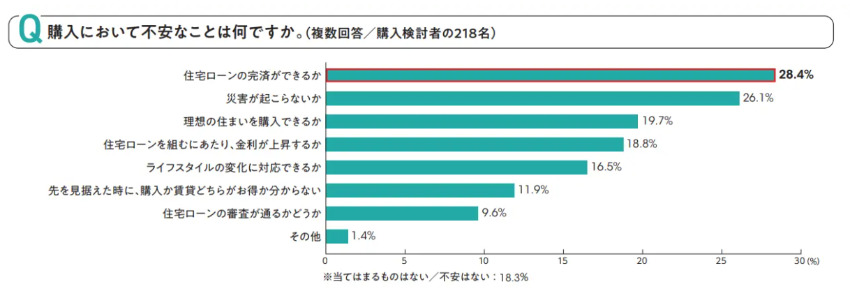

物件購入にあたって不安なことについては、「住宅ローンの完済ができるか」(28.4%)が最も多く、「災害が起こらないか」(26.1%)、「理想の住まいを購入できるか」(19.7%)と続きました。

住宅ローンの返済で特に怖いのが、予期せぬ病気や怪我によって収入が激減した場合です。

そんなときに重要なのが団体信用生命保険(以下、団信)の特約です。

団信は、ローン返済中に契約者が死亡または重篤な障害を負うなどして支払いができなくなったときに、ローン残高がゼロになる仕組みです。

現在、ほとんどの金融機関で、団信への加入を借入の条件としています。

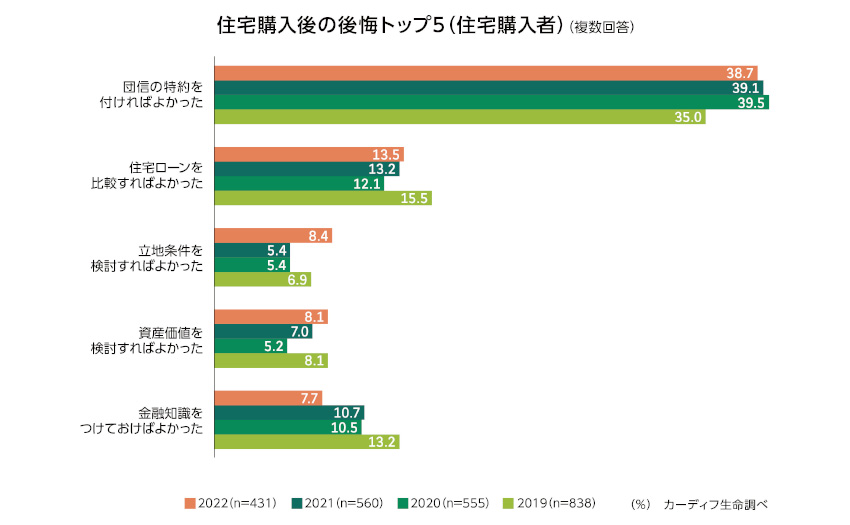

出典:カーディフ生命保険株式会社「第4回 生活価値観・住まいに関する意識調査」(以下同)

カーディフ生命保険株式会社が2,000人を対象に行った「第4回 生活価値観・住まいに関する意識調査」によると、住宅購入後の後悔の1位は「団信の特約を付ければよかった」(38.7%)でした。

団信は通常の死亡保障に加えて、任意で病気・ケガや失業時などの返済を保障する特約をつけることができます。

10年後、20年後を見据えて保障を追加するのも選択のひとつです。

2人に1人ががんになるともいわれる時代です。

がん保障特約については検討しておくとよいでしょう。

一般的な「がん保障団信」の場合、がんと診断されたら、がんのステージに関係なくローンがゼロになります。

毎月の支払額は増えますが、もしものときにローンの負担から解放されるのは大きな安心材料です。

団信に加入できるのは、基本的に借入をするタイミングのみです。

住宅ローンを組む前に、保障内容を慎重に選ぶようにしましょう。

キーワードで記事を検索