2023年度(2023年4月~2024年3月)の国民年金保険料は月額1万6520円です。

2022年度と比べると70円下がりますが、家計負担は小さくありません。

国民年金保険料は、納付の方法によって負担額を減らすことができます。

この記事では、国民年金保険料の負担額を減らす方法や、節税をする方法について解説します。

前納制度を使えば国民年金保険料が1ヵ月分安くなる。クレジットよりも口座振替がお得。手続きは2月末日まで

執筆者:マネーFix 編集部

口座振替(当月末納付)にする

基本的な支払方法は、送付される納付書を使用して金融機関やコンビニエンスストア、郵便局で支払う方法です。

口座振替(当月末納付)にすると、毎月50円の割引を受けることができます。

口座振替(当月末納付)の手続きは、「口座振替納付申出書」と「口座振替依頼書」に必要事項を記入・押印し、年金事務所または金融機関、郵便局に提出します。

前納割引制度を活用する

さらに、国民年金保険料をまとめて前納することで、割引を受けることができます。

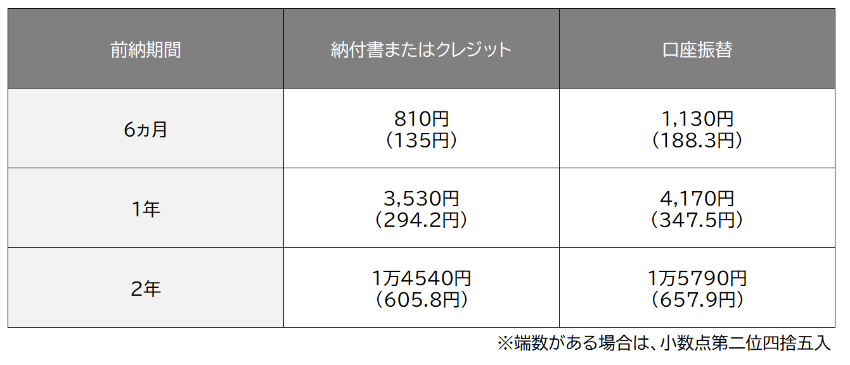

割引額は、前納する期間や納付方法によって異なります。

■6ヵ月前納

- 納付書またはクレジット:割引額810円

- 口座振替:割引額1,130円

■1年前納

- 納付書またはクレジット:割引額3,530円

- 口座振替:割引額4,170円

■2年前納

- 納付書またはクレジット:割引額1万4540円

- 口座振替:割引額1万5790円

割引額を表にまとめます。(括弧内は1ヵ月あたりの割引額)

口座振替で2年前納をすると、国民年金保険料約1ヵ月分の割引になります。

なお、1年前納、2年前納を行う場合は、2月末日までに手続きを行う必要があります。

扶養家族の国民年金保険料を一括で支払う

国民年金保険料は、その年の1月1日から12月31日までに納めた全額分、社会保険料控除を受けることができます。

生計を一にしている配偶者や親族の社会保険料を負担している場合も控除対象にすることができます。

所得税は所得が高いほど税率が高くなるため、所得の高い人が国民年金保険料を支払うほうが、課税される税金が少なくなる場合があります。

国民年金保険料を夫婦それぞれが納めた場合と、所得の多い夫がまとめて納めた場合の節税効果をシミュレーションしてみましょう。(割引制度は利用せず、毎月納付するものとします。)

【条件】

- 夫(課税所得600万円、税率20%)

- 妻(課税所得100万円、税率5%)

- 1人あたりの年間国民年金保険料19万8240円(2023年度)

①夫婦それぞれが納付した場合の節税効果

夫:19万8240円×20%=3万9648円

妻:19万8240円×5%=9,912円

合計:4万9560円

②夫が妻の分も負担して納付した場合の節税効果

夫:39万6480円×20%=7万9296円

妻:なし

合計:7万9296円

以上から、②のほうが2万9736円多く節税できます。

所得の多い人がまとめて支払ったほうが、国民年金保険料負担は軽減されることがわかります。

なお、2年前納した場合、「その全額を控除する方法」と「各年分に振り分ける方法」のいずれかとなります。

上記のような方法で、負担額を減らして節税することが可能です。