日本銀行による金融緩和策の修正を受けて、大手銀行から住宅ローンの金利引き上げが発表されました。

変動金利には影響がないものの、今後の政策変更によっては変動金利にも影響が及ぶ可能性が指摘されています。

住宅ローンの金利は、家計に大きく影響を及ぼします。

この記事では、「今後の住宅ローンについてのアンケート」をもとに、以下の項目について紹介します。

- 住宅ローン利用者の実態

- 金融緩和策の修正が住宅ローンに与える影響

※本サイトは一部アフィリエイトプログラムを利用しています

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

日本銀行による金融緩和策の修正を受けて、大手銀行から住宅ローンの金利引き上げが発表されました。

変動金利には影響がないものの、今後の政策変更によっては変動金利にも影響が及ぶ可能性が指摘されています。

住宅ローンの金利は、家計に大きく影響を及ぼします。

この記事では、「今後の住宅ローンについてのアンケート」をもとに、以下の項目について紹介します。

株式会社Q.E.D.パートナーズは、住宅ローンを抱える人101人を対象に「今後の住宅ローンについてアンケート」を実施しました。

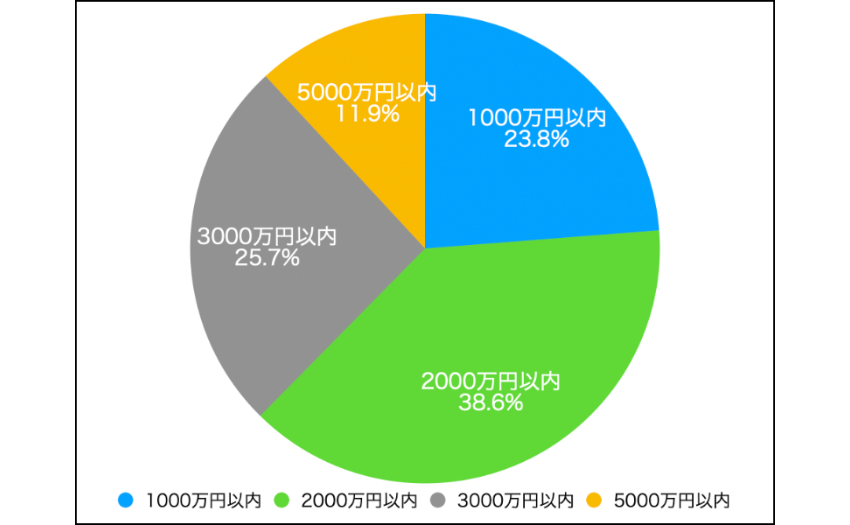

■おおまかな残債金額を教えてください

出典:株式会社Q.E.D.パートナーズ「今後の住宅ローンについてアンケート」(以下同)

残債金額は、「2000万円以内」が計62.4%で、「2000万円以上」ローンが残っている人は37.6%でした。

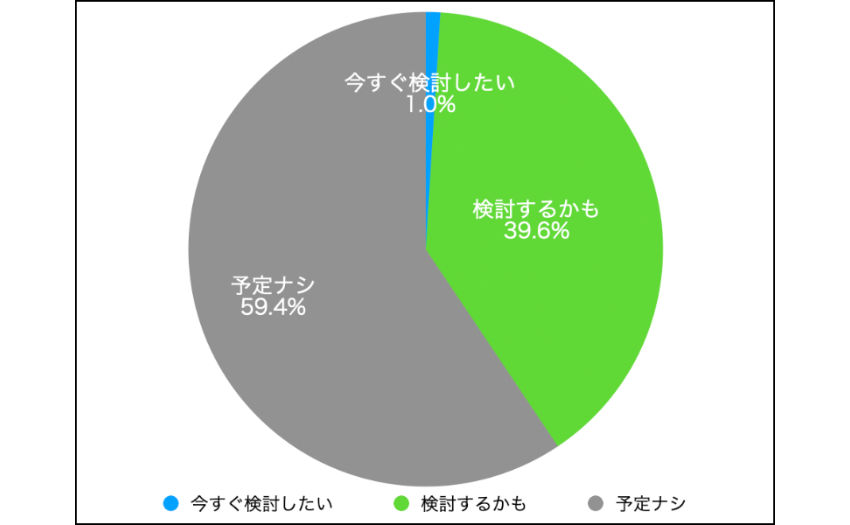

■今後、住宅ローンの借り換えを検討しますか?

住宅ローンの借り換えを検討するかについては、「予定ナシ」が59.6%と約6割にのぼりました。

今回の金融緩和策の修正が、すでにローンを組んでいる人には影響が少ないことから、「今すぐ検討したい」と考えている人は1.0%と、少数派のようです。

次に、なぜすでにローンを組んでいる人には影響が少ないのかを解説します。

住宅ローン金利には、変動型と固定型があります。

変動型は日銀の政策金利に連動しているのに対して、固定金利は10年物国債を代表とする長期金利に連動しています。

今回の金融緩和策の修正で引き上げられたのは長期金利のため、変動型の住宅ローンには影響はありません。

また、固定型でもすでにローンを組んでいる場合、影響はありません。

ただし、固定期間選択型のローンを組んでいる場合は、固定期間の終了後の選択に影響がある可能性があります。

住宅金融支援機構の「住宅ローン利用者の実態調査(2022年4月)」によると、住宅ローン利用者が選択している金利タイプの割合は下記の通りです。

7割以上の人が変動型を選択しています。

今回の金融緩和策の修正を受けて、今後、変動金利も上昇するのではないかと不安視する声が挙げられています。

出典:株式会社Q.E.D.パートナーズ「今後の住宅ローンについてアンケート」

これから住宅ローンを組む人や、固定期間選択型の固定期間が終了する人にとっては、判断に迷う局面と言えそうです。

「住宅ローン利用者の実態調査(2022年4月)」によると、「変動型」「固定期間選択型」の利用者は、下記のような商品性や金利リスクについて、4~5割の人が「理解していない」「理解しているか不安」と回答しています。

住宅ローンの契約内容やリスクについて十分に理解した上で、検討するようにしましょう。

キーワードで記事を検索