年末調整や確定申告の時期が近づいてきました。

「よくわからずに申請するのを忘れてしまった」などということにならないよう、各種控除の仕組みをおさらいしておきましょう。

この記事では、「生命保険料控除」について、知っておくべきポイントや具体的な計算方法について解説します。

生命保険料控除は「最大12万円」。実際に、控除額をシミュレーションしてみた

執筆者:マネーFix 編集部

これだけは知っておきたい!生命保険料控除

生命保険料控除では、一年間に支払った生命保険料、介護補医療保険料、個人年金保険料の金額に応じて、最大12万円の所得控除を受けることができます。

生命保険料控除の申請方法は下記の通りです。

- 保険会社から送付される控除証明書をもとに、所定の用紙に記入する。

- 会社員や公務員は年末調整、自営業者は確定申告で控除できる。

控除証明書をもとに、所定の用紙に記載されている案内に従って計算すれば、控除額を算出できるようになっています。

生命保険等の控除証明書は、10月中旬から11月上旬にかけて保険会社から順次発送されています。届かない場合は、保険会社に確認をしましょう。

また、控除証明書はWeb上でダウンロードできる場合もあります。

生命保険料控除の詳細

- 一般生命保険料、介護医療保険料、個人保険料の3区分である。

- 各区分最大4万円控除でき、合計で12万円が上限となる。

- 平成23年12月31日以前の契約については、取り扱いが異なる。

- 控除額は所定の算式に当てはめて計算する。

- 契約者が異なっていても、一定の親族のために保険料を支払っていれば対象となる。

生命保険料控除は、「新契約(平成24年1月1日以後の契約)」と「旧契約(平成23年12月31日以前の契約)」で取り扱いが異なります。

それぞれの以下の計算式に当てはめて計算します。

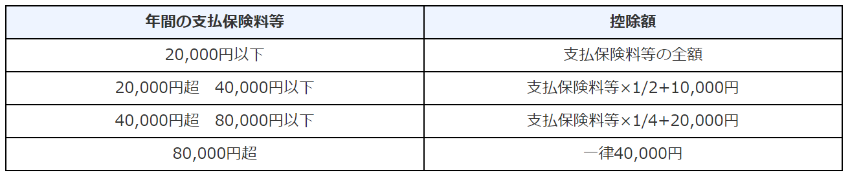

◆新契約(平成24年1月1日以後の契約)

出典:国税庁ホームページ「No.1140 生命保険料控除」(以下同)

<区分>

- 一般生命保険料控除(最高4万円)

- 介護医療保険料控除(最高4万円)

- 個人年金保険料控除(最高4万円)

※どの区分に該当するかは、保険会社から送付される控除証明書で確認しましょう。

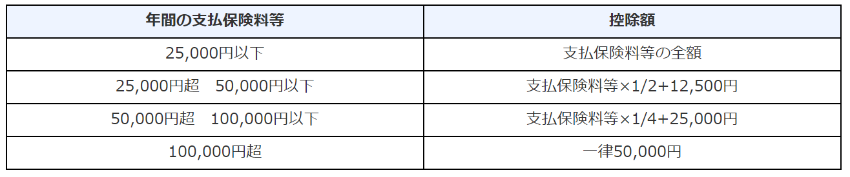

◆旧契約(平成23年12月31日以前の契約)

<区分>

- 一般生命保険料控除(最高5万円)

- 個人年金保険料控除(最高5万円)

◆新旧両方の契約がある場合

- 新契約のみで計算(最高4万円)

- 旧契約のみで計算(最高5万円)

- 1と2の合計(最高4万円)

※1~3のうち、最も控除額の大きいものを選択します。

生命保険料控除をシミュレーション

具体的な生命保険料控除額をシミュレーションしてみましょう。

◆新契約のみの場合

<支払額>

- 終身保険(一般生命保険料控除)…72,000円

- 医療保険(介護医療保険料控除)…36,000円

- 個人年金保険(個人年金保険料控除)…120,000円

<控除額>

- 72,000円×1/4+20,000円=38,000円

- 36,000円×1/2+10,000円=28,000円

- 120,000円(>40,000円)→40,000円

1~3を合計すると控除額は、10万6000円となります。

38,000円+28,000円+40,000円=106,000円(<120,000円)

◆新旧両方の契約がある場合

<支払額>

- 新契約:収入保障保険(一般生命保険料控除)…36,000円

- 旧契約:終身保険と医療保険(一般命保険料控除)…60,000円

<控除額>

- 36,000円×1/2+10,000円=28,000円

- 60,000円×1/4+25,000円=40,000円

- 28,000円+40,000円=68,000円(>40,000円)→40,000円

1~3のうち、最も大きいものを選択するので、控除額は4万円となります。

控除額を計算する際に、控除の仕組みについて改めて確認してみましょう。

出典

- 国税庁ホームページ「No.1140 生命保険料控除」https://www.nta.go.jp/taxes/shiraberu/taxanswer/shotoku/1140.htm