貯金が苦手な方でも続けられる「先取り貯蓄」とは、給料をもらったら貯金分をあらかじめ取り分けておく貯蓄方法です。

積立定期預金は、先取り貯蓄の一つ。

この記事では、積立定期預金の基本を知りたい方のために、積立定期預金の仕組みや向いている方の傾向、運用の流れをご紹介します。

積立定期預金とは?積立金額モデルや運用の流れも紹介

執筆者:マネーFix 編集部

積立定期預金とは?

先取り貯蓄の一つと言われる積立定期預金とは、どういった貯金の仕方なのでしょうか?まずは、概要やメリット、積立モデルをご紹介します。

積立式で増やせる定期預金の一種

積立定期預金とは、毎月や2ヶ月に1回など一定の間隔で、自分で決めた金額を普通預金口座から定期預金口座へ振り替えるタイプの定期預金です。メガバンクや地方銀行、信用金庫、ネット銀行など多くの金融機関で取り扱われており、積立方法や積立金額、満期の時期などの運用ルールは金融機関によって異なります。

利用者の目的もさまざまで、目標額を設定してマイホームの購入資金や子どもの教育費のために貯金する人や、目標額を設定せずに将来のために貯金する人などがいます。

メリットは手軽に少額から始められること

積立定期預金を行うメリットは、手軽に少額から定期預金を始められることです。普通預金や通常の定期預金で貯金する場合は都度自分で口座に入金しますが、積立定期預金の場合は振替日に自動的に貯金されるため、貯金にかかる手間が省けます。

また、積立金額も5,000円など少額から設定できるため、貯金のハードルが低くなり、通常の定期預金に比べて始めやすいと言えます。

ほかにも以下のようなメリットがあります。

- 元本割れしない

- 普通預金よりも金利が高い

- 1本ごとに満期日が決まっている場合は解約せずに払い戻せる

積立定期預金は定期預金の一種であるため、元本割れせず、普通預金で貯金するよりも金利が高い傾向があります。

積立金額の設定に注意

積立定期預金を利用するときには、積立金額を高めに設定し過ぎないよう注意が必要です。

例えば、手取り25万円で積立金額を月々5万円に設定した場合、生活費などの月々の支出を20万円以内でやりくりしなければなりません。普段はぎりぎり20万円以内でやりくりできていても、病気やけがの通院費や冠婚葬祭費など突発的な出費があった月にはお金が足りなくなり、積み立てた定期預金を取り崩さなくてはならなくなってしまいます。それでは本末転倒なので、まずは1万円からなど、無理なく続けられる金額から始めてみましょう。

積立定期預金の積立モデル

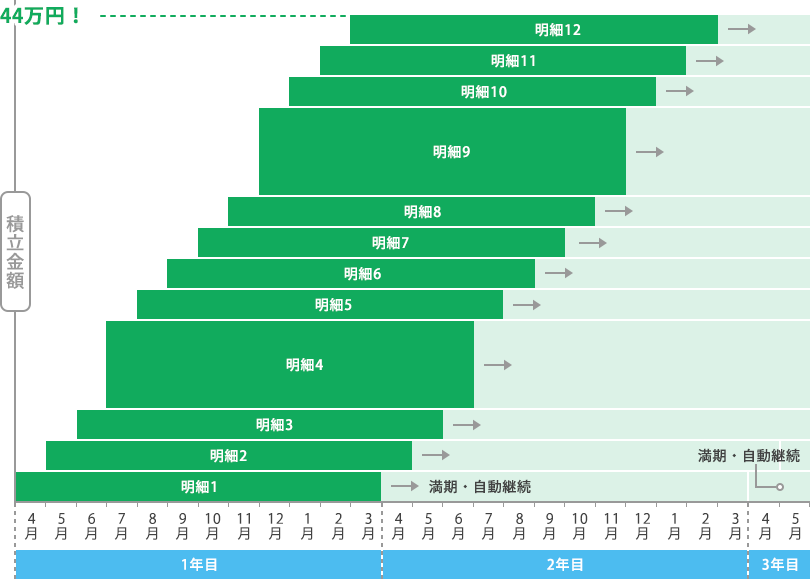

積立定期預金で積み立てた場合、残高はどのように増えるのでしょうか?以下の条件で積み立てた場合の金額モデルをグラフにしています。

▼積立条件

- 積立金額:毎月2万円

- 7、12月はボーナスから10万円を積み立てる

- 定期預金の運用期間は1年(以降、自動継続)

月々2万円、ボーナス月のみ12万円を積み立てる場合、1年間で44万円+利息分を貯金できます。

<コラム>通常の定期預金とは何が違う?

積立定期預金と通常の定期預金は、主に貯金の目的や、預け方、預金の運用期間が異なります。以下の表で、この3つの項目について比較しました。

| 貯金の目的 |

|

|

| 預け方 |

|

|

| 預金の運用期間 |

※1年など一定期間ごとに、それまで積み立てたお金を1本の定期預金にまとめられる商品もある。 |

|

積立定期預金は、目標金額と積立期間から逆算して決めた積立金額を一定のサイクルで預ける商品です。

積立定期預金は一度申込むと、解約や一時停止の手続きをしない限り積立が継続されます。そして、毎回の預け入れ額ごとに半年から3年程度の定期預金として運用され、それぞれ満期を迎えると自動的に元金と利息の合計金額が新たな定期預金として同じ期間運用される(複利運用される)のが一般的です。

一方、通常の定期預金は、当面払い戻す予定がない場合やお金が必要になる時期が明らかな場合に利用され、まとまったお金を一括で預ける商品です。運用期間は1ヶ月未満~10年超と幅広く、満期を迎えると自動解約され指定口座に振り込まれる場合と、自動継続される場合があります。

なお、1週間や2週間といった超短期型は、定期預金の金利を高めに設定している一部の銀行で採用されています。超短期型は、定期預金の金利のメリットを受けつつ、長期間払い戻せないデメリットを解消する商品として提供されています。

積立定期預金はこんな方におすすめ

積立定期預金はどういった方が利用するとメリットを受けやすいのでしょうか?ここでは積立定期預金に向いている方の傾向をご紹介します。

貯金するのが苦手

積立定期預金は、給料が振り込まれる普通預金口座から自動で振替えられます。収入から貯金を捻出するための管理が不要なので、貯金が苦手な方におすすめです。

貯金が続かない人は、貯金の意思はあってもお金がほとんど残らなかったり、貯金ができても毎月の貯金額が不安定だったりします。これは、貯金に充てるお金を給料日前まで残しておくことが苦手だからです。

このように苦手なことをしなくても貯金できるのが積立定期預金です。積立日を給料日の数日後に設定しておけば、給料から天引きされるように貯金できるので、貯金が苦手でも安定的に続けられます。

貯蓄の目的が「家の購入」「子どもの教育」

積立定期預金は、長い期間をかけて計画的にコツコツ貯められるため、将来を見据えて家の購入や子どもの教育のために貯金をする方にもおすすめです。

ライフイベントに関わる支出はどれも大きな金額になってしまいます。短期間で貯金しようとすると家計への負担が大きくなるので、できることなら早めに積み立てを始めたいものです。

また、金融機関によっては、住宅購入資金や子どもの教育資金を目的とした場合に特典を利用できる点もおすすめするポイントです。

例えば、貯金の目的が「住宅購入であれば通常の積立定期預金の金利よりも優遇される」「教育資金であれば教育ローンを利用した場合の金利が引き下げられる」などがあります。貯金の目的がある場合は、特典が利用できる金融機関を選ぶとお得に貯金できます。

積立定期預金の申込み準備~満期までの流れ

最後に、積立定期預金の申込み準備から満期・払い戻しまでの流れをご紹介します。

準備

積立定期預金を始める前に、積立計画を立て、預ける金融機関を選択します。

貯金の目的が決まっている場合は、将来必要な貯金額と積立期間から逆算して、以下のように計画を立てます。貯金の目的がない場合は、収入の中から無理のない範囲で積立金額を決めましょう。

<積立計画の例>

30歳の会社員Aさんが5年後に新車を購入するために積立定期預金を始める場合

▼条件

新車購入資金:300万円

現状、新車購入のために使える金額:210万円

積立のペース:月1回

▼計算例

/

目標金額=300万円-210万円=90万円

積立期間=12ヶ月×5年=60ヶ月

積立金額=90万円÷60ヶ月=1万5,000円

月々の積立金額は1万5,000円。

計画が立てられたら、預ける金融機関を選びます。どの金融機関にするか迷う場合は、以下の基準で自分にとって最もメリットがあると感じるところを選びましょう。

金利が高い

積立定期預金の金利が高い金融機関を選ぶと、利息がその分多くもらえるのでお得です。一般的には、メガバンクや地方銀行よりもネット銀行のほうが金利が高い傾向にあります。

利便性が高い

積立を続けるうえで使い勝手の良い金融機関を選ぶ方法もあります。例えば、指定した月の積立金額を増額できる、預入期間のバリエーションが豊富で払い出しやすい、利用状況に応じて優遇措置が受けられる、など。各金融機関のサービス内容は各金融機関サイトの商品説明書から確認できます。

給与が振り込まれる金融機関と同じ

積立定期預金口座が給料の振り込み口座と同じであれば、お金の移動が不要なので楽です。

申込み

積立の計画や運用する金融機関が決まったら、以下のいずれかの方法で口座開設を申込みます。

- 金融機関店舗の窓口

- インターネット

- 郵送

金融機関によって申込み方法が異なる場合があるので、詳しくは金融機関のサイトや店舗窓口で確認してください。

申込みの際には、積立方法や期間、振替日、1回あたりの積立金額、預金の運用期間などを設定します。事前に積立計画を立てておけば、スムーズに進められます。金融機関の所定の申込み方法に沿って手続きをしたら、申込み完了です。

積立開始

申込みが完了し、口座が開設されたらいよいよ積立を開始します。とは言っても、多くの金融機関では指定した普通口座から自動で積み立てられるので、自分でやることはほとんどありません。振替元の普通口座の残高が積立金額を下回らないようにだけ注意しましょう。

給料が振り込まれる普通口座から振替する場合、給料日の翌日を振替日に設定しておくと、積立時に残高不足になる心配もありません。

満期、払い戻し

満期日を迎えたら、積立金額(元金)と利息(税引き後)の合計が自動で継続されるのが一般的です。自動解約を選んだ場合は、指定の口座に振り込まれ、いつでも引き出すことができます。

また、1年など一定の期間ごとに積み立てたお金を1本の定期預金にまとめることができる金融機関もあります。例えば、毎月の積立額を1万円、とりまとめ期間を1年に設定しておくと、1年後からは1本12万円の定期預金として運用されます。5年後には1万円の定期預金が60本ではなく、12万円の定期預金が5本になりますので、管理も楽ですよね。

なお、定期預金が満期を迎える前に解約すると、手数料がかかったり通常の定期預金の金利よりも低くなったりするので、途中解約はなるべく控えましょう。

まとめ

積立定期預金とは、一定のサイクルで決まった金額を積み立てる定期預金です。給料が振り込まれる普通口座から自動的に振り替えられることから、貯金が苦手な方でも無理なく続けられる方法です。ただし、ほかにも貯蓄の方法はたくさんあるので、貯蓄の目的や期間など条件を複合的に見たうえで最適な方法を選ぶのが理想です。

積立定期預金を含めた効率的な貯蓄方法を知りたい方は、ファイナンシャル・プランナー(FP)に相談してみましょう。相談は無料ですので、下記よりお気軽にお問い合わせください。