交通事故、火災、地震、台風、盗難など日常にはさまざまなリスクが潜んでいます。

このような予期せぬ事故や災害によって生じた損害・損失を補償してくれるのが損害保険です。

今回は損害保険の基礎知識として、生命保険との違いや損害保険の種類について解説します。

損害保険とは?生命保険との違いや種類について解説

執筆者:マネーFix 編集部

損害保険とは

損害保険は車や自転車の事故、火災、地震、台風のようにいつ起こるか分からない予期せぬ事故や災害に備える保険です。ここでは損害保険と生命保険との違いや損害保険を理解する上で知っておきたい基礎用語について解説します。

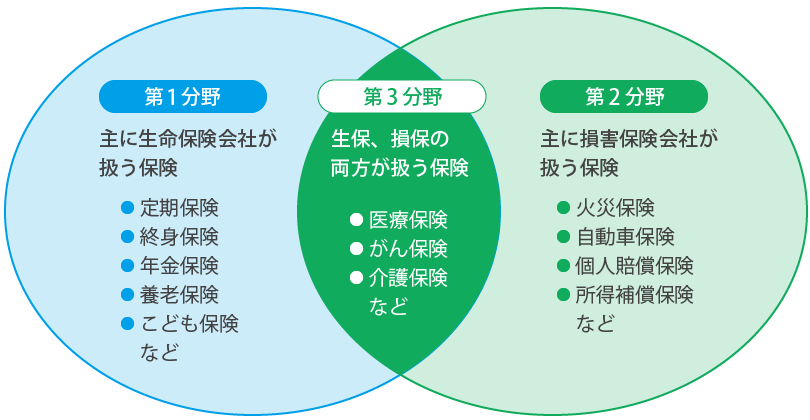

損害保険と生命保険の違い

保険には3つの分野が存在します。第1分野は、人の生存や死亡に対して保険金を支払う保険で、生命保険会社が扱います。第2分野は、偶然の事故によって生ずる損害を補填する保険で、損害保険会社が扱います。生命保険は「人」、損害保険は「モノや財産」に関わる保険と言えます。この第1分野と第2分野の間にまたがる第3分野は、人の病気やけがに備える保険で、生命保険会社と損害保険会社の両社が扱っています。

生命保険と損害保険とでは、受け取れる保険金の性質、契約期間、保険料の支払い方法に違いがあります。

まず保険金ですが、生命保険では契約時に決めた金額をそのまま支払う定額払い、損害保険は事故の損害分(実損額)だけを補償する実損払いが基本です。そのため、生命保険は自由に保険金額を設定できますが、損害保険は対象となるモノや財産の価値を超えて保険金額を設定することはできません。

例えば生命保険の場合は、被保険者が亡くなると死亡保険金が、満期保険金があるものでは保険期間が満了すると満期保険金が契約に従って満額支払われますが、損害保険の場合、保険金額が実損額を上回っても実損額を超える保険金は支払われません。これを利得禁止の原則と呼びます。

また、生命保険の契約期間は10年、20年、一生などの長期にわたるのに比べ、損害保険はほとんどが1年~数年契約です。保険料の支払いは生命保険が月払い、損害保険は年一括払いが基本です。ただし、例外もあるので契約時に確認しておきましょう。

損害保険の基礎用語

損害保険契約でよく使われる言葉を一覧にしました。契約内容を理解するために、まずは基礎用語から押さえておきましょう。

| 契約者 | 保険会社と契約を締結する人。契約上の各種権利(解約権など)や義務(保険料の支払義務、告知義務など)がある。 |

|---|---|

| 被保険者 | 保険の補償を受ける人、または保険の対象となる人。契約者と被保険者は同一人物の場合もあれば、別の人物の場合もある。 |

| 保険の目的 | 損害保険の保険契約における対象。保険の目的物とも言う。例えば、火災保険における建物や家財、自動車保険における自動車などが該当する。 |

| 保険価額 | 保険事故が発生した場合に、被保険者が被る恐れのある経済的損失(将来価値)の最高金額。また、保険の対象の現在価値の最高金額。 |

| 保険金額 | 契約金額。保険事故発生によって保険会社が支払う保険金の限度額。 |

| 保険金 | 保険事故が発生した場合に、契約に基づいて保険会社から支払われる金銭。 |

| 保険料 | 被保険者の損害を補償するための対価として、保険契約者が保険会社に支払う金銭。 |

損害保険の種類

損害保険には数多くの種類があります。損害保険は日常に潜むリスクへの不安を解消するための保険であり、考えられるリスクの数だけ保険の種類も存在するのです。大きく分けると、個人向けの「暮らしの中のリスクを補償する保険」と、法人向けの「ビジネスのリスクを補償する保険」の2つがありますが、この記事では「暮らしの中のリスクを補償する保険」について解説します。

自動車保険

自動車保険は自動車事故によって生じた経済的損害を補償する保険で、法律で加入が義務付けられている自賠責保険(強制保険)と任意で加入する自動車保険(任意保険)があります。自賠責保険が対人賠償のみを限定的に補償するのに対し、自動車保険は補償内容の種類が多く、保険金の上限額も必要に応じて選択できます。

自動車保険(任意保険)の種類

| 対人賠償保険 | 相手方の身体に損害(けがや死亡など)を与え、法律上の損害賠償義務を負った場合に、自賠責保険の補償額の超過額に対して保険金が支払われる。保険金額の上限を「無制限」に設定できる。 |

|---|---|

| 対物賠償保険 | 相手方の所有物(車や電柱、他人の家の塀など)に損害を与え、法律上の損害賠償義務を負った場合に保険金が支払われる。保険金額の上限を「無制限」に設定できる。 |

| 搭乗者傷害保険 | 契約自動車の運転者や同乗者が死傷した場合に、あらかじめ定めた金額の保険金が支払われる。 |

| 自損事故保険 | 相手が存在しない単独事故(自損事故)や、相手の過失がゼロである交通事故において、契約自動車の運転者や同乗者が死傷した場合に保険金が支払われる。 |

| 無保険車傷害保険 | 加害者不明のひき逃げ事故や、保険に加入していない車、補償内容が十分でない車との事故によって、契約自動車の運転者や同乗者が死亡するか後遺障害を負った場合に保険金が支払われる。 |

| 人身傷害補償保険 | 搭乗中のみを補償するタイプと一般タイプの2種類がある。搭乗中のみタイプは、契約自動車の運転者や同乗者が死傷した場合に、過失割合に関係なく実際の損害分(実損額)が補償される。一般タイプは、搭乗中のみタイプの補償に加え、契約自動車以外の車(バスやタクシーなど)に搭乗中の事故、歩行中や自転車乗車中の自動車事故についても支払い対象となる。 |

| 車両保険 | 契約自動車の事故や盗難、災害などによって損害を被った場合に保険金が支払われる。 |

自動車保険はマイカーを持っている方の約8割が加入しています*。なぜ、法律で加入が義務付けられた自賠責保険があるにもかかわらず、自動車保険の加入率が高いのでしょうか?

出典:損害保険料率算出機構|2018年度 自動車保険の概況|第Ⅳ部 くるまに関する保険関連の統計

一つは自賠責保険でカバーできるのは対人賠償のみであり、自動車や電柱やガードレールなどの破損、自分や同乗者のけがなどは補償されないため。

そしてもう一つは相手が亡くなったり、重い後遺障害が残ったりした場合に、自賠責保険の保険金額の上限(死亡3,000万円、後遺障害4,000万円)を大幅に超える賠償義務が発生することがあるためです。過去には5億円以上の賠償額が認められた判例もあります。

なお、自動車保険の保険料は保険金額と事故率で決まります。事故率は車の仕様や運転者の技能によって異なるため、契約時には下記のような項目を確認します。

- 用途(日常・レジャー、通勤・通学、業務)

- 車種(乗用・貨物、普通自動車・小型自動車・軽自動車)

- 型式

- 新車・新車以外

- 運転者の事故歴

- 運転者の年齢

- 運転者の等級(6等級からスタートし、保険事故がなければ上がり、あれば下がる)

- 運転者限定(車の所有者以外に誰が運転するか)

2018年1月から衝突被害軽減ブレーキ(AEB)、いわゆる自動ブレーキが搭載された先進安全自動車(ASV)の保険料の割引制度(ASV割)が開始されました。割引率は各社共通の9%です。2020年1月1日以降の保険契約の場合、割引の適用条件は以下のとおりです。

- 衝突被害軽減ブレーキ(AEB)を装備していること。

- 発売から約3年以内の型式であること(契約する自動車の型式が発売された年度(4月始まり)に3年を加算した年の12月末日までに保険期間が始まること)。

(例)2018年3月に発売された型式の場合…2017年度に3年を加算した年=2020年12月末日まで

2018年4月に発売された型式の場合…2018年度に3年を加算した年=2021年12月末日まで

火災保険

火災保険は、火災や自然災害によって住まいに生じた経済的損害を補償する保険で、補償対象となるのは建物やその中にある家財(家具や家電製品、日用品)です。事故が起こった際には、契約時に定めた保険金額を上限に実損額が支払われます(実損てん補)。

ただし、保険金額が保険価額(建物評価額)を上回る場合でも、それを超える金額が支払われることはありません(利得禁止の原則)。また、保険金額が保険価額を下回る場合は、その割合に応じて保険金が削減される契約方法もあります(比例てん補)。

内閣府の試算*によると、火災保険(建物のみ)の加入率は82%と高く、持ち家世帯のほとんどが火災保険の必要性を感じていることが分かります。これは、日本には失火責任法という法律があり、隣家の不注意によって発生した火災が自宅へ燃え移ったとしても、失火元に対して賠償請求することができないことが理由として挙げられます。たとえ火災の原因が近隣からのもらい火であっても、建物や家財に対する損害は自分自身で負担するしかないのです。

出典:内閣府防災担当|平成29年3月「保険・共済による災害への備えの促進に関する検討会 報告」

また、賃貸の場合はご自身の家財に対する保険に加え、大家さんや近隣住人への個人賠償責任保険も必要です。賃貸物件の場合、建物は大家さん所有のものですので建物に対する補償は必要ありません。

ただし、お部屋を借りる際に「原状回復すること(借りたときと同じ状態で返すこと)」が契約内容に含まれているため、火災などによって部屋に損害を与えた場合、大家さんに対して原状回復にかかる費用を賠償しなくてはなりません。この原状回復義務は失火責任法よりも優先されます。

また、漏水事故などを起こしてしまった場合には、近隣住人への賠償責任も発生します。このような個人賠償責任保険は単体では契約ができないため、火災保険の特約として付帯して加入することが一般的です。

では、火災保険ではどのような損害を補償してくれるのでしょうか。火災保険には住宅火災保険と住宅総合保険があります。住宅火災保険は火災や落雷、風災などによる損害を補償する最もベーシックな保険で、住宅総合保険は住宅火災保険の補償範囲を広げ、水害や水漏れ、盗難などによる損害も総合的に補償してくれる保険です。

ただし、地震による火災などの被害は火災保険の補償範囲外となるため、次でご紹介する地震保険でカバーする必要があります。

住宅火災保険と住宅総合保険の補償範囲の違い

| 損害の種類 | 住宅火災保険 | 住宅総合保険 |

|---|---|---|

| 火災、落雷、(ガス漏れなどによる)爆発、破裂、風災、雪災、ひょう災 | ○ | ○ |

| 消防活動による水漏れ | ○ | ○ |

| 水害(水災) | × | ○ |

| 給排水設備事故による水漏れ | × | ○ |

| 盗難 | × | ○ |

| 外部からの落下、飛来、衝突 | × | ○ |

| 持出家財の損害 | × | ○ |

| 地震、噴火、津波 | × | × |

| シロアリ被害 | × | × |

なお、火災保険の保険料は保険金額と建物の強度、自然災害が発生するリスクによって決まるため、契約時には以下のような項目を確認します。

1.建物の構造(3区分、コンクリート造・鉄筋造・木造など)

2.建物の所在地(台風が多く通過する地帯、豪雪地帯など)

2019年10月に火災保険の保険料率が改訂され、平均で4.9%引き上げられました。2018年の平均5.5%引き上げに続き、あわせて10%程度の値上げとなります。保険料改定の背景には、超大型台風によって河川の氾濫や土砂崩れ、高潮などの被害が増加したことが関係しています。また、建物の老朽化が進行し、水漏れ被害が増加したことも保険料値上げの一因となっています。

地震保険

地震保険とは、火災保険で補償されない地震や噴火、津波を原因とする経済的損害に対する保険です。基本的に地震保険は単独で契約できず、火災保険に付帯して加入します。損害保険料率算出機構の調査*によると、2018年の地震保険付帯率(火災保険契約件数のうち、地震保険を付帯している件数の割合)は65.2%でした。

出典:損害保険料率算出機構|グラフで見る!地震保険統計速報「地震保険付帯率」

地震保険の保険金額は火災保険の契約金額の30~50%の範囲内で設定され、建物が5,000万円、家財が1,000万円という上限金額もあります。地震は発生の予測が難しい一方で、発生すると被害が広範囲に及ぶため、実損払いでは損害保険会社や国(地震保険は国が再保険*をかけています)が破綻してしまう可能性があります。十分な補償額とは言えないかもしれませんが、1人でも多くの人にお金が行き渡るように保険金額に上限が設けられているのです。

*再保険…(国、損害保険会社など)保険の引き受け側がさらに保険をかけること。

地震保険の保険料は火災保険と同じく保険金額と建物の強度、地震が発生するリスクによって決まるため、契約時には以下のような項目を確認します。

1.建物の構造(2区分、コンクリート造・鉄筋造・木造など)

2.建物の所在地(大きな地震が発生するリスクが高い地帯)

さらに、リスクに応じた公平性を期すために、免震・耐震性能の高い建物に対する保険料の割引制度があります。免震建築物割引(50%)、耐震等級割引(10%・30%・50%)、耐震診断割引(10%)、建築年割引(10%)の4種類がありますが、これらの割引が重複して適用されることはありませんので、割引率は最大50%となります。

火災保険と同じく地震保険の保険料率も段階的に引き上げられています。2011年の東日本大震災を契機に震源モデルや地盤データ、被害関数などの各種基礎データが更新されたり、地震保険に関する法律が改正されたりした影響です。保険料率の改定は3回に分けて行われることになっており、1回目は2017年に全国平均5.1%、2回目は2019年に同3.8%引き上げられました。3回目の改定は2021年に予定されています。

傷害保険

傷害保険は「急激性」「偶然性」「外来性」の3つの要件を満たしたけがを補償する保険です。これは「突発的に発生し、予期することが困難な、外部からの作用によるけが」という意味です。

よく医療保険と混同されがちですが、医療保険と傷害保険とでは補償範囲と保険料の決め方が異なります。医療保険は病気やけがによる入院治療費や手術費、逸失収入などを保障するのに対し、傷害保険は事故や災害によって発生したけがの入院・通院治療費や手術費などを補償します。傷害保険はけがに特化した保険であり、けがの原因について制限があるものの、医療保険と比べて手厚い補償を受けられることが特徴です。

また、医療保険は被保険者の年齢・性別・健康状態によって保険料を決定するのに対し、傷害保険は年齢・性別・健康状態は問いません。代わりに被保険者の職業によってけがのリスクを判断し、保険料を決定します。傷害保険では過去の病歴を申告する告知義務がないため、持病がある方も加入できることがメリットです。

傷害保険の種類

| 普通傷害保険 | 傷害保険の中でも総合タイプの保険。日常生活におけるけがによる死亡、所定の後遺障害、入院、手術、通院を補償する。保険料は、被保険者の職業によって異なる。 |

|---|---|

| 家族傷害保険 | 家族全員の普通傷害保険をカバーする保険。家族とは「被保険者本人」「配偶者」「被保険者本人または配偶者と生計をともにする同居の親族と、別居の未婚の子」を指す。 |

| 交通事故傷害保険 | 交通事故によるけがの補償に特化した保険。自転車による事故や、乗り物に乗っていない場合に生じた乗り物との衝突・接触事故も補償される。 |

| ファミリー交通事故傷害保険 | 家族全員の交通事故傷害保険をカバーする保険。家族とは「被保険者本人」「配偶者」「被保険者本人または配偶者と生計をともにする同居の親族と、別居の未婚の子」を指す。 |

| 国内旅行傷害保険 | 日本国内での旅行中のけがを補償する保険。盗難被害や、店の商品を壊してしまった際の賠償金も補償されることが多い。 |

| 海外旅行傷害保険 | 海外旅行中の病気やけがを補償する保険。海外での診療費は高額になるケースが多いため、けがだけでなく病気もカバーされる保険が一般的。国内旅行傷害保険と同様、盗難や賠償責任を負った際の補償も対象となる。 |

個人賠償責任保険

自動車事故以外の日常生活における事故によって、他人にけがをさせたり、他人の持ち物を壊したりして賠償義務が発生した場合に保険金を受け取れるのが個人賠償責任保険です。例えば、自転車の事故で人にけがを負わせたときや、誤ってお店の商品を壊してしまったときに補償が受けられます。

単独契約ではなく、自動車保険や火災保険の特約として付帯するのが一般的です。

「本当に必要なの?」と思われるかもしれませんが、自転車同士の事故や自転車と歩行者の事故では、賠償額が数千万円に上る事例もありますので甘く見てはいけません。自転車事故の加害者が小学生だったケースでは監督責任を問われた母親に9,521万円の支払いが命じられ、保険の必要性が広く知られるようになりました。

個人賠償責任保険の補償対象となる事故の例

- 自転車で他人と衝突してしまい、けがを負わせた

- 飼っている犬が散歩中に他人に噛みついてけがを負わせた

- 子どもがお友だちとケンカをして、相手の子どもにけがを負わせた

- 子どもがキャッチボールをしていて、他人の家の窓ガラスを割った

- お店に陳列してある商品を落として、壊してしまった

- ゴルフ中に自分が打ったボールが他人に当たり、けがを負わせた

- マンションの水道の蛇口を閉め忘れ、階下の住居に被害を与えた

上記のようなケースにおいて、けがを負わせた相手の治療費や壊したものの修理費、慰謝料が補償されます。相手から訴えられたときにかかる訴訟費用や弁護士費用も補償対象です。ただし、職務や業務に起因する事故や、他人から借りたものや預かったものを壊した場合には、個人賠償責任保険の補償対象外となります。

なお、損害賠償に対する補償を手厚くする特約については、以下の記事で解説していますので、ぜひ参考にしてみてください。

関連記事

関連記事所得補償保険

所得補償保険は、病気やけがが原因で働けなくなったときの収入を補償する保険です。加入できるのは、原則として会社員や公務員、自営業者、フリーランスの方で、専業主婦や年金受給者、不動産所得のみで生活している方は対象外です。

会社員や公務員の方は、病気やけがで就業できない場合に健康保険から傷病手当金(給与の2/3、最長1年6ヶ月まで)が支給されるため、就業ができないと収入が断たれてしまう自営業者やフリーランスの方のほうが、所得補償保険の必要性が高いと言えます。

所得補償保険とよく似た保険として生命保険会社が扱う就業不能保険がありますが、保険金額と保険期間などに大きな違いがあります。

所得補償保険と就業不能保険の違い

| 所得補償保険 | 就業不能保険 | |

|---|---|---|

| 取扱保険会社 | 損害保険会社 | 生命保険会社 |

| 保険金額 | 収入の6割程度 | 収入の6割程度を上限として、任意で設定 (一般的に10万円から5万円刻みで設定) |

| 保険期間 | 1~5年程度 | 50歳・60歳・70歳までなど年齢で設定 |

| 保険金の支払期間 | 1~3年程度 | 保険期間満了まで |

保険が必要な期間が比較的短期間の場合は所得補償保険、定年までなど長期にわたって保障を受けたい場合は就業不能保険がおすすめです。

まとめ

損害保険の種類は幅広く、ニーズに合わせて常に新しい保険が生み出されています。その代わり、種類が多すぎて必要な補償を見極めるのが難しいかもしれません。家族構成やライフプランなどにより最適な保険は一人ひとり異なります。自分に合った保険や見直しのポイントが知りたい方は、ファイナンシャル・プランナー(FP)に相談してみましょう。下記よりお気軽にお問い合わせください。