iDeCoは積み立てる金額や運用方法を自分で決めることができる私的年金制度で、個人型確定拠出年金の別名です。iDeCoへの加入は任意で、掛金の拠出や運用はすべて自分で行います。

iDeCoの仕組みと特徴

iDeCoは、20~65歳の国民年金加入者または厚生年金加入者であれば加入することができます。iDeCoの積立可能額(拠出限度額)は、個人の年金制度加入状況により異なります(下表)。

iDeCoの拠出限度額

| 区分 |

加入資格 |

月額上限 |

年額上限 |

| 第1号被保険者 |

自営業者・フリーランス |

6万8000円 |

81万6000円 |

| 第2号被保険者 |

会社に企業年金がないサラリーマン |

2万3000円 |

27万6000円 |

| 企業型DC(※1)のみ加入のサラリーマン |

2万円 |

24万円 |

| 企業型DCとDB(※2)に加入のサラリーマン |

1万2000円

(R5.12から上限2万円に) |

14万4000円(24万円) |

| DBのみ加入のサラリーマン公務員等 |

1万2000円 |

14万4000円 |

| 第3号被保険者 |

専業主婦等 |

2万3000円 |

27万6000円 |

※1 確定拠出年金、企業型と個人型(iDeCo)がある。企業型は掛金を企業が支払い、運用は個人が行う。

※2 確定給付型年金、企業が掛金支払と運用を行い、従業員は運用状況を確認できる。

上限額までであれば最低月5,000円から千円単位で設定することができます。しかし、積立金は原則60歳まで取り崩すことができないため、生活に支障がない範囲で積み立てていくことが重要です。

積み立てたお金は、定期預金、保険、投資信託などで運用することになり、運用成績により将来受け取れる金額が変動します。運用商品は多岐にわたり、リスクが低い商品であれば運用益は小さく、リスクが高い商品は運用益が大きくなる傾向にあります。

運用資金の受け取り時期は、60~75歳の期間で選択が可能です。また、受け取り方も年金方式で分割して受け取るのか、一括で退職金として受け取るのかを選択することができます。自身の手元資金が不足しないように、資金状況に合った方法を選択しましょう。

iDeCoの税制優遇メリット

iDeCoを活用することで、「積立時」「運用時」「受取時」にそれぞれ税制優遇制度の適用を受けることができます。

【積立時】積立金は全額所得控除

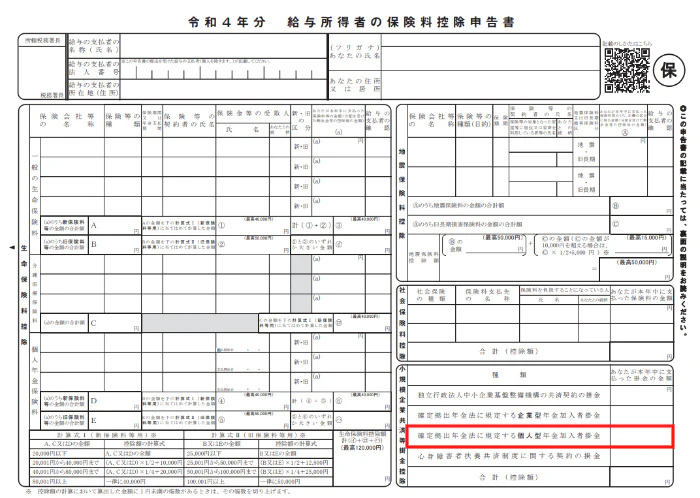

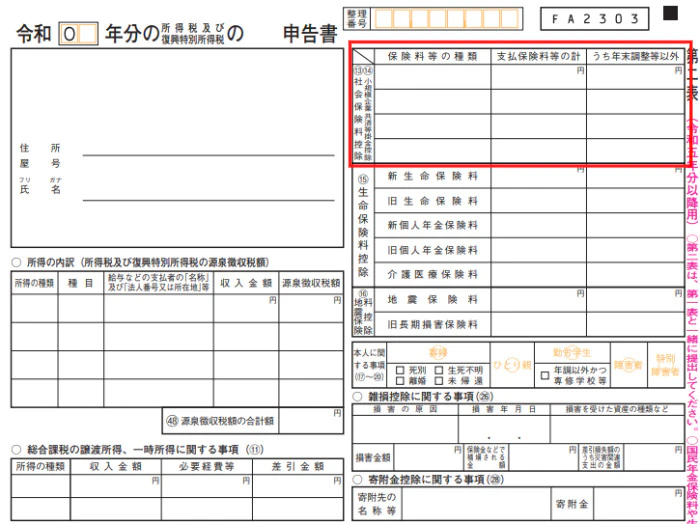

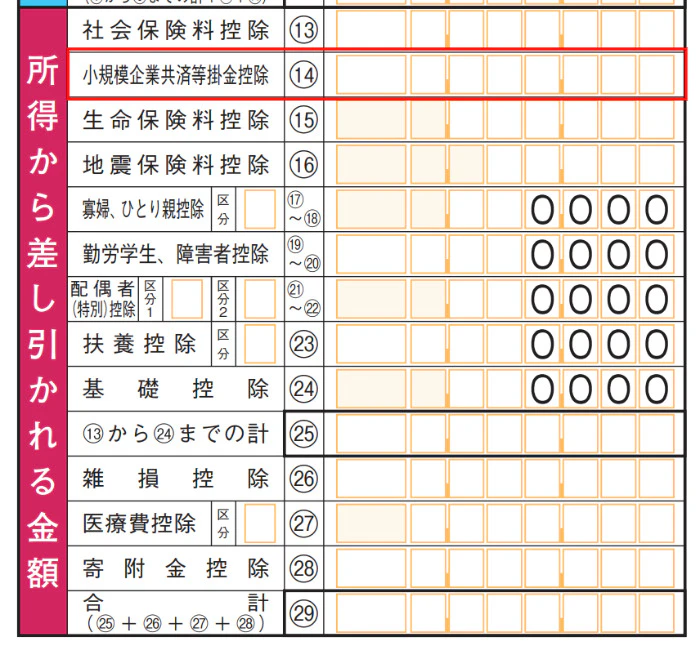

積み立てた金額は「小規模企業共済等掛金控除」の対象となり、全額その年の所得控除となります。年末調整で所得控除の適用を受けることで、その年の所得税と住民税の負担を軽減することができます。

iDeCoは原則60歳まで引き出すことはできませんが、老後資金を積み立てながら現在の税負担を軽減できる点がメリットの1つです。ただし、積立額を多くしすぎて資金が不足しないよう、余裕資金で積み立てするようにしましょう。

【運用時】運用益は非課税

積み立て(投資)先は自身で選択することができ、投資成績により運用益を得ることができます。運用により得た利益を再度投資に回すことで、複利効果を得ながら積立額を増やし、老後資金を増やしていくことができます。

通常、投資に対する運用益が確定したときは、その利益に対して合計20.315%の所得税と住民税が課されます。一方、iDeCoに積み立てることにより出た利益については、すべて非課税扱いとなり、運用により得た所得に対する税負担はありません。

【受取時】税負担軽減

60歳以降であれば、iDeCoを解約し、積み立ててきた資金を受け取ることができます。受け取り方は、以下の3種類から選択することができます。

- 年金として分割で受け取る

- 一時金として一括で受け取る

- 両方を併用して受け取る

年金として受け取る場合は「公的年金等控除」が適用され、公的年金と合算し65歳未満であれば年間60万円、65歳以上であれば年間110万円が控除されます。

また、一時金として受け取る場合は「退職所得控除」が適用され、iDeCo加入から20年目までは年間40万円、21年目からは年間70万円の控除が受けられます。例えば30年間iDeCoに加入して解約する場合は、「40万円×20年+70万円×10年=1500万円」の控除を受けることができます。

このように、iDeCoでは入口部分、運用部分、出口部分の3つで税制優遇制度を受けることができます。老後資金を積み立てるにはとても優れた制度といえるでしょう。