貯金ができない人には共通の特徴があります。「貯金がなかなか貯まらない」「貯金を始めたいけど効果的なやり方がわからない」など、悩んではいませんか?

貯蓄ができない人がお金を貯めるには「毎月の収支管理」と「先取り貯金」が有効です。

この記事では、貯金ができない人の特徴や、貯蓄するためのポイントについて解説します。

この記事でわかること

- 貯金できない人の特徴

- 貯金できない人が貯蓄する方法

- おすすめの資産運用方法

※本サイトは一部アフィリエイトプログラムを利用しています

【監修】株式会社RKコンサルティング河合 克浩

一般企業、外資系金融機関を経て、現在はファイナンシャルプランナー(FP)として年間150件超のお金の相談に対応。難しく感じる経済やお金の話をわかりやすく説明することに定評がある。夢を実現するため相談者に寄り添い、人生が豊かになるサポートを心がけている。

貯金ができない人には共通の特徴があります。「貯金がなかなか貯まらない」「貯金を始めたいけど効果的なやり方がわからない」など、悩んではいませんか?

貯蓄ができない人がお金を貯めるには「毎月の収支管理」と「先取り貯金」が有効です。

この記事では、貯金ができない人の特徴や、貯蓄するためのポイントについて解説します。

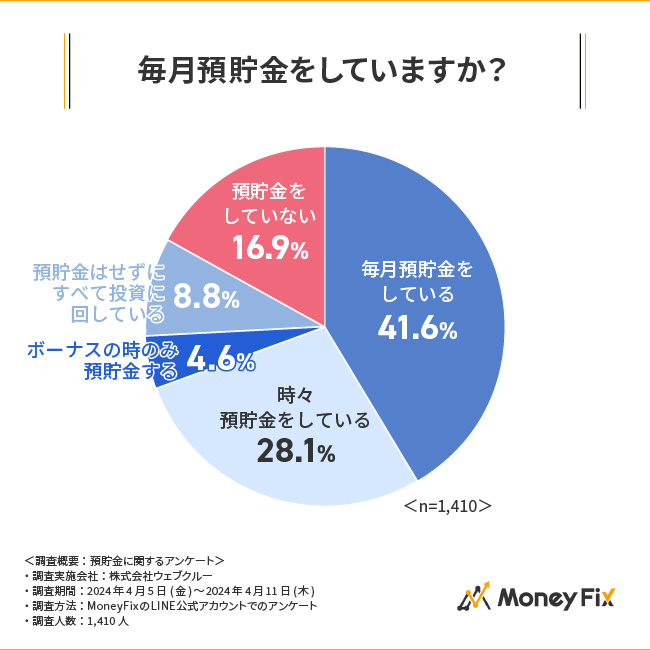

MoneyFixでは、LINE公式アカウントの友だちを対象に「預貯金に関するアンケート調査」を実施しました。

毎月預貯金をしているかについては、「毎月預貯金をしている」(41.6%)が最も多く、「時々預貯金をしている」(28.1%)、「預貯金をしていない」(16.9%)と続きました。

およそ半数の人が、毎月貯金ができていないということがわかりました。

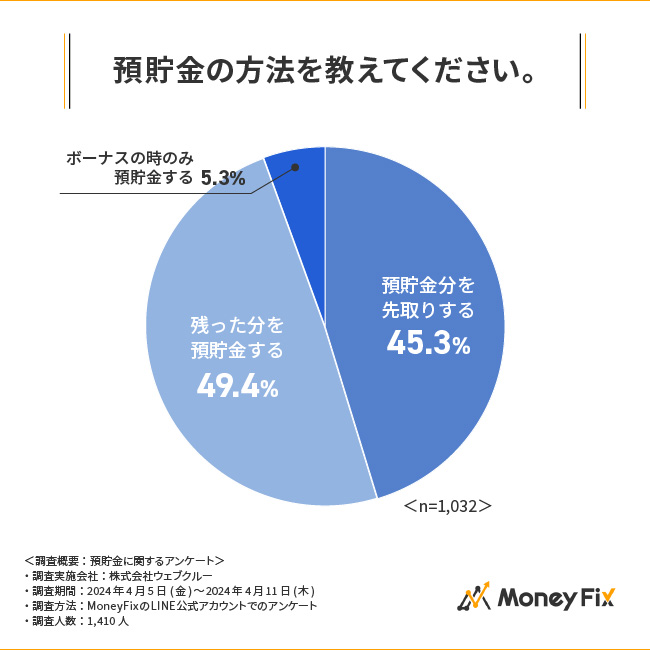

預貯金の方法については、「残った分を預貯金する」(49.4%)が最も多く、「預貯金分を先取りする」(45.3%)、「ボーナスの時のみ預貯金する」(5.3%)と続きました。

貯金ができない人には、次のような特徴があります。

貯金をする際は、「3年後に車の頭金として使うための300万円を準備する」など、目的を具体的に決めておくことが大切です。

金額と期限が明確になれば、月にいくら貯蓄すればよいのかも明確になります。貯金の目的を紙に書いて、見えるところに貼っておくのもおすすめです。

毎月の収入から生活費や固定費を支払ったあとに趣味や娯楽などにお金を使い、余った分を貯金に回せばいいと思っている人もいるでしょう。これでは、残念ながらお金が貯まりません。

お金が貯まらない人は、給料日前にお金に余裕があるとつい使ってしまいがちです。貯金ができない人は、収入があったら「先に貯金をする」という習慣を身につける必要があります。

そもそも毎月の支出が多くて貯金をする余力が少ないと、貯金はできません。この場合、貯金をする余力を生み出すためには、収入の増加か、支出の見直しが必要です。

収入を増やすためには転職するのが有効ですが、リスクもあります。まずは、副業や資格取得などで収入を増やせないか検討してみましょう。

支出を見直すなら、日々の生活費を振り返り、「もっと節約できるものはないか」「無駄な支出がないか」確認しましょう。

貯金ができない人が貯蓄をするためには、主に次の3点を心がけましょう。

貯金ができない人は、「何にいくら使ったか」「最終的にいくら貯金できたのか」を把握できていない傾向があります。自身の支出パターンを知るためにも、毎月の収支を管理するようにしましょう。

収支管理の方法は、操作が簡単で、いつでも手軽に行えるものがおすすめです。家計簿アプリを使えば、スマートフォンで簡単に収支管理できるので活用してみましょう。

毎月の収支管理をしっかり行うと、課題が見えてきて、意識的に節約に取り組めるようになります。節約して支出が減少すれば、貯金に回すお金が作れるようになるはずです。

支出は大きく固定費と変動費に分けられますが、節約をするときは固定費から見直す方が効果的です。

固定費は生命保険料やスマートフォンの通信料、光熱費など毎月決まって発生する費用です。固定費を節約するには、次のような方法があります。

固定費の見直しは手間がかかりますが、一度見直せば、節約効果はずっと続きます。

変動費とは食費や日用品費など、毎月の支出額が変動する支出を指します。変動費を節約するには、次のような方法が考えられます。

変動費を節約するためには、自炊して職場に弁当を持参したり、安いお店で買い物をするために多くの店舗に移動したりする必要があるなど、労力の割に効果が限定的です。

変動費の見直しも決して無駄ではありませんが、まずは固定費を優先して見直し、変動費は無理のない範囲で見直しを検討しましょう。

貯金できない人は、毎月の収入から支出を引いて、余ったお金を貯蓄に回している傾向があります。計画的に貯金をするためには、収入からまず貯金を引いて、残った金額を支出に回す先取り貯金に切り替えましょう。

先取り貯金は、貯蓄型の保険や預金積立などで、口座から定期的に引き落とされるようにしておくと効果的です。その際、引き落とし口座にお金を入れておく必要があるため、引き落とし口座は給与振込口座と同じにするとよいでしょう。

先取り貯金の具体的なやり方は、こちらの記事『先取り貯金を成功に導くやり方』で解説しています。

先取り貯金は自動化できるサービスを使うことで簡単に始められます。先取り貯金用に口座を分けられる銀行もあります。のこの記事では、先取り貯金のメリットや、先取り貯金を成功させるポイントについて解説します。

定期的に貯金ができるようになったら、貯蓄を増やす方法を検討しましょう。ここでは、おすすめの資産運用方法について解説します。

いずれの方法も元本割れリスクはあるので、メリット・デメリットをしっかり理解したうえで行うようにしてください。

投資信託は投資家から集めた資金を、ファンドマネージャーと呼ばれる投資のプロが運用し、その運用成果を投資家に還元する資産運用方法です。

一般的に投資は、値動きの特徴に違いがある複数の銘柄で運用する分散投資を行うと、リスクを抑えられる傾向があります。投資信託は投資のプロが分散投資をしてくれるため、投資初心者に特におすすめです。

企業が発行する株式を購入して資金を提供し、株式の売買益や配当金、株主優待を狙う資産運用方法です。株式投資は資産運用の中でも値動きが激しく、大きな値上がり益が狙える半面、企業業績の悪化や景気で値下がりしたときの損失も大きくなる傾向があります。

株式投資は多くの投資先があり、分散投資を自分自身で行わなければならないことから上級者向けの資産運用方法といえるでしょう。

国や企業が資金調達をするときに発行する借用証書のことを債券といいます。債券を購入することで、発行体にお金を貸していることになり、その見返りとして投資家は利息を受け取れます。

債券は安定した利息を受け取れるうえ、株式投資ほど値動きが大きくないため、資産運用初心者から中級者向けの商品です。

ただし発行体が破綻すると、約束した金利が支払われない、元本が返ってこないといったリスクもあります。

資産運用はNISAやiDeCoといった国の制度を活用すると、より効率的に貯蓄を増やせます。

NISAとは、一定額以内の投資であれば利益に税金がかからない制度です。

2024年度からは制度が新しくなり、現行NISAの一般NISAが成長投資枠に、つみたてNISAがつみたて投資枠に代わります。年間投資枠は成長投資枠が240万円、つみたて投資枠が120万円で、非課税保有期間が無期限に拡充されます。

iDeCoとは、老後の資産形成を後押しするための制度です。

掛金を支払い、自身で商品を選んで運用します。掛金は全額所得控除になるため、所得税・住民税の軽減効果があるほか、運用益に税金がかからない、受取時にも税制優遇が受けられるメリットがあります。

一方、拠出したお金は、原則60歳まで引き出しができない点に注意が必要です。

貯金が上手くできない、家計簿の付け方がわからないという人は、ファイナンシャルプランナー(FP)に相談してみましょう。FPはお金に関する幅広い知識を持っており、多くのお金の悩みについてアドバイスが受けられます。

一般的にFP相談は次のような流れで進めていきます。

FP相談をするときは、家計簿など家計の状況がわかるもの、証券など現在契約している金融商品の内容がわかるもの、源泉徴収票、返済計画表、年金定期便などを用意しておくとよいでしょう。

貯金ができない人の相談先としては、マネーキャリアのFP相談がおすすめです。

マネーキャリアでは、全国各地の店舗や相談者の自宅、カフェなどあらゆる場所で相談可能です。相談は何度でも無料で、オンライン相談にも対応しています。

![]() お金の相談は下記をクリック!

お金の相談は下記をクリック!

貯金ができない人は、貯金の目的が決まっておらず、毎月いくら貯金してよいか定まっていない傾向があります。毎月の支出を管理して収支を改善し、先取り貯金も取り入れて貯金体質を目指しましょう。貯金ができるようになったら、貯蓄を増やすために資産運用を行うことをおすすめします。

節約方法や、家計簿の付け方などお金に関する疑問があるときは、FP相談も検討してみてください。

キーワードで記事を検索