ソニー銀行が提供する住宅ローンについて調べている人もいるでしょう。「どのような特徴があるの?」「審査は厳しいの?」など気になっていませんか?

ソニー銀行は、日本で初めて住宅ローンの提供を開始したネット銀行で、金利の低さが魅力です。

この記事では、ソニー銀行の住宅ローンについて解説します。

この記事でわかること

- ソニー銀行の住宅ローンの概要

- ソニー銀行の住宅ローンが向いている人

- ソニー銀行の審査基準

(※)この記事の内容は、2023年9月執筆時点のものになります

※本サイトは一部アフィリエイトプログラムを利用しています

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

ソニー銀行が提供する住宅ローンについて調べている人もいるでしょう。「どのような特徴があるの?」「審査は厳しいの?」など気になっていませんか?

ソニー銀行は、日本で初めて住宅ローンの提供を開始したネット銀行で、金利の低さが魅力です。

この記事では、ソニー銀行の住宅ローンについて解説します。

(※)この記事の内容は、2023年9月執筆時点のものになります

ソニー銀行の住宅ローンの基本情報は、以下の通りです。

| 金利 | 変動セレクト:0.397%(変動金利)、1.475%(固定金利10年) 固定セレクト:1.075%(固定金利10年) 住宅ローン:0.757%(変動金利)、1.375%(固定金利10年) |

|---|---|

| 団信 | がん団信50:金利上乗せなし がん団信100:1%金利上乗せ 生活習慣病団信:0.2%金利上乗せ ワイド団信:0.2%金利上乗せ |

| 事務手数料 | 変動セレクトおよび固定セレクト:借入金額×2.2% 住宅ローン:一律4万4000円 |

| 保証料 | 不要 |

ソニー銀行の住宅ローンでは、変動金利を選びたい人向けの「変動セレクト」、固定金利を選びたい人向けの「固定セレクト」、手数料を抑えたい人向けの「住宅ローン」の3つのタイプが用意されています。

どのタイプを選ぶかによって、事務手数料に違いがある点が特徴です。

ソニー銀行の住宅ローンを利用するメリットは、以下の通りです。

「変動セレクト」の変動金利は1.807%、固定金利10年で2.500%です。民間金融機関の住宅ローン金利(店頭表示)は変動金利が2.475%、固定金利10年が3.560%となっており、それらと比べるとソニー銀行の住宅ローンではかなりの金利の引き下げが行われていることがわかります。

各金利プランの特徴は、以下の通りです。

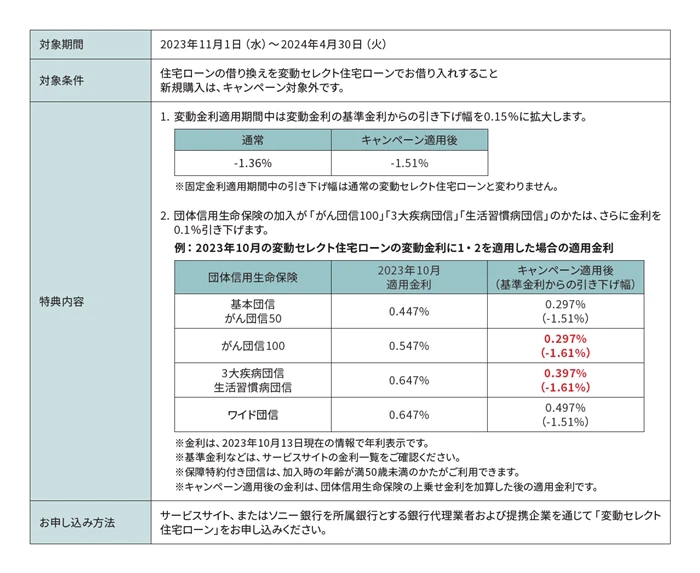

なお、2023年11月~2024年4月の期間限定で「住宅ローンの借り換えキャンペーン」が行われます。借り換えの変動金利が通常0.447%のところ0.297%に引き下げられるほか、特定の団信に加入すると金利がさらに0.1%引き下げられます。

ソニー銀行の住宅ローンは、頭金を10%以上用意できるかどうかで、適用される金利が異なります。例えば変動セレクトでは、頭金が10%以上の場合、適用金利は0.397%で、頭金が10%未満だと0.447%です。0.05%金利が引き下げられます。

なお、頭金の割合による金利の引き下げは、どの金利プランでも適用されます。固定金利の場合、固定金利期間が長いほど利息の負担は大きくなります。

ソニー銀行の住宅ローンでは、以下の諸費用がかかります。これら諸費用の一部を住宅ローンの借入額に含めることが可能です。

借り換えだと、既存のローンに対する経過利息や違約金も含めて借入できます。ただし、自宅購入の場合、売買契約金額もしくは工事請負金額に300万円を加えた額が上限です。

ソニー銀行の住宅ローンのデメリットは、以下の通りです。

ソニー銀行の住宅ローンでは、5年ルールや125%ルールがありません。

変動金利は基本的に半年ごとに金利が見直されますが、見直された金利がすぐに毎月の返済額に反映

されるわけではありません。5年間は現在の返済額の返済が続き、5年後に見直された金利に基づいた返済額に変更されます。これが「5年ルール」です。

さらに、見直されたあとの金額が見直される前の金額の125%を超えないとする決まりがあり、これを「125%ルール」といいます。ただし、5年ルールや125%ルールは、銀行やローン商品によっては採用していない場合もあります。

5%ルールや125%ルールがないということは、見直された金利がその翌月の返済額に反映されます。つまり金利上昇局面においては、返済額が変更前に比べ125%以上になる可能性があります。

ソニー銀行の住宅ローンの金利は、20年以上の固定金利だと2.154%と少し高めです。

長期間固定金利で借入するなら、ほかにも金利の低い金融機関はあります。どのくらいの期間を固定金利にしたいのかを決め、ほかの金融機関の固定金利を確認したうえで選ぶようにしましょう。

ここでは実際にソニー銀行の住宅ローンを利用した人の口コミを紹介します。

インターネットでのやりとりが主流のため、対面相談を希望する人には不安があるようです。ただし、電話やメールで問い合わせでき、担当者の対応もわかりやすいという声が多いので、その点は安心できるでしょう。

ここまでの内容を踏まえ、ソニー銀行の住宅ローンに向いている人の特徴をまとめると以下の通りです。

頭金を10%以上用意することで、0.05%の金利引き下げが適用されるため、頭金を準備できる人におすすめです。また、諸費用も含めて借入できるため、預貯金をできるだけ頭金に回したいと思っている人にも向いています。

ネット銀行ならではの低金利が魅力ですが、5%ルールや125%ルールが適用されない点は理解しておきましょう。

ソニー銀行の住宅ローンの審査概要は以下の取りです。

| 対象エリア | 全国 |

|---|---|

| 審査申し込み方法 | インターネット |

| 契約方法 | 電子契約(希望すれば書面での契約も可能) |

| 仮審査の日数 | 申し込みから1~3日(最短60分) |

| 本審査の日数 | 必要書類提出後7~10日 |

| 審査から融資までの時間 | 1ヵ月程度 |

| 年収の制限 | 前年度年収(自営業の人は申告所得)400万円以上 |

| 勤続年数の制限 | なし |

| 年齢(借入時) | 20~64歳 |

| 年齢(完済時) | 85歳未満(ワイド団信を選択している人は81歳未満) |

| 借入可能額 | 500万~2億円 |

勤続年数の制限はないものの、年収の制限が前年度税込年収400万円以上と、他行と比べて高めに設定されているため、中には申し込むことができない人もいるかもしれません。

また、ソニー銀行の円普通預金口座を持っていることが申込条件となっているため、口座を持っていない人はまず口座を開設する必要があります。

ここでは、ソニー銀行の住宅ローンを申し込む流れを解説します。

本審査の申し込み以降は担当のローンアドバイザーがサポートしてくれます。電子契約で契約手続きをスムーズに行うためにも、公式サイトで手続きの流れを事前に確認しておきましょう。

住宅ローンの金利や利用条件は、金融機関によって異なります。検討する際には、1社だけでなく、複数社を比較したうえで、自分に合ったものを選ぶようにしましょう。

複数社の住宅ローンをすべて自力で調べるのは大変です。そんなときは、一括比較サイトを活用する方法があります。

一括比較サイトなら、おすすめは「イーローン」です。ワンクリックで複数社の住宅ローンを比較でき、自分に合ったものが見つかればそのまますぐに申し込むことができます。

ソニー銀行の住宅ローンは、ネット銀行ならではの金利の低さと、金利プランが豊富に用意されている点が特徴です。また、環頭金を10%以上用意できると、金利優遇が受けられます。

年収の制限が前年度税込年収400万円以上と比較的高めな点は要注意ですが、基準を満たしているならぜひ利用を考えてみましょう。

最終的には、自分に合った住宅ローンなのかどうかをイーローンなどの一括比較サイトで確認したうえで申し込むようにしてください。

キーワードで記事を検索