財形貯蓄は「給与天引きでコツコツ積み立てができる」「利子が非課税になる場合がある」といったメリットがあります。しかし、「財形貯蓄はメリットない?」「財形貯蓄はやめたほうがいい」「意味がない」といわれることもあります。

財形貯蓄は金利が低く、インフレに弱いなどデメリットもあります。

この記事では、財形貯蓄について詳しく解説し、「やめたほうがいい」といわれる理由を紹介します。

この記事でわかること

- 財形貯蓄の仕組み

- 財形貯蓄はやめたほうがいいといわれる理由

- 財形貯蓄が向いている人

※本サイトは一部アフィリエイトプログラムを利用しています

マネーFix 編集部

マネーFix 編集部は、FP有資格者や「ビジネス書」や「学習参考書」などさまざまなジャンルの編集経験者で構成されています。わかりやすく確かな情報を発信し「人生におけるお金の決断」の判断基準となる、信頼できるメディアを目指します。

財形貯蓄は「給与天引きでコツコツ積み立てができる」「利子が非課税になる場合がある」といったメリットがあります。しかし、「財形貯蓄はメリットない?」「財形貯蓄はやめたほうがいい」「意味がない」といわれることもあります。

財形貯蓄は金利が低く、インフレに弱いなどデメリットもあります。

この記事では、財形貯蓄について詳しく解説し、「やめたほうがいい」といわれる理由を紹介します。

財形貯蓄とは、給与の一部を勤務先の提携金融機関に積み立てることで、勤労者の資産形成を支援する福利厚生制度です。積み立てたお金は定期貯金、保険、投資信託などの金融商品で運用されます。

財形貯蓄には以下の3種類があります。

一般財形貯蓄は使い道に制限がありません。一方、財形住宅貯蓄や財形年金貯蓄は用途が限られ、決められた用途以外の理由で払い出しをすると税制優遇が利用できなくなります。

| 一般財形貯蓄 | 財形住宅貯蓄 | 財形年金貯蓄 | |

|---|---|---|---|

| 用途 | 制限なし | ・住宅購入 ・リフォーム |

・老後資金 |

| 加入条件 | 勤労者 | 申込時55歳未満の勤労者 | 申込時55歳未満の勤労者 |

| 積立期間 | 原則3年以上 | 原則5年以上 | 原則5年以上 |

| 非課税制度 | なし | ・財形年金貯蓄と合計で元利(元本+利子)550万円まで非課税 ・保険型の場合、払込保険料累計額550万円まで非課税 |

・保険型の場合、財形年金貯蓄のみで契約しているときは元本または払込保険料累計額385万円まで非課税 ・財形住宅貯蓄と合計で元利(元本+利子)550万円まで非課税 |

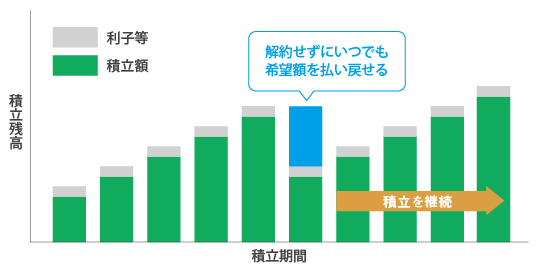

一般財形貯蓄は車の購入、結婚資金、教育資金など用途に制限がない財形貯蓄です。年齢制限もなく、勤務先で複数の金融商品が用意されているときは、複数契約ができます。また複数の金融機関と契約することも可能で、積立金額に制限がありません。

一般財形貯蓄は、財形住宅貯蓄や財形年金貯蓄に比べると柔軟性が高い制度です。しかし非課税措置がなく、預貯金の利子や投資信託の分配金などに約20%の税金がかかります。

なお一般財形貯蓄は3年以上継続すると、一般財形貯蓄で利用できるその他の金融商品に預け替えができる場合があります。

一般財形貯蓄のイメージ図

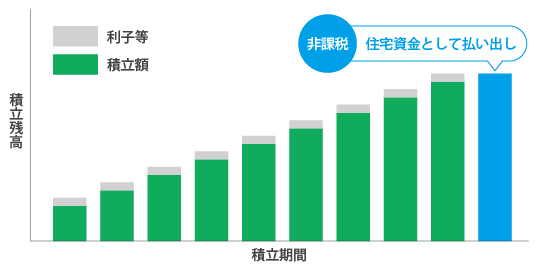

財形住宅貯蓄は、一定の要件を満たした新築・中古住宅購入やリフォーム資金の準備を目的とした財形貯蓄です。それ以外の用途で払い出される場合、過去5年分の利子、保険型の場合は利益が課税対象となります。

また財形住宅貯蓄が非課税で利用できるのは、財形年金貯蓄と合計で元利550万円まで(保険型の場合は払込保険料累計額550万円まで)で、この金額を超えると課税されます。

契約時の年齢が55歳未満の勤労者が対象で、積立期間は原則5年以上です。なお財形住宅貯蓄で可能な契約数は1人1契約に限られます。

財形住宅貯蓄のイメージ図

| 新築住宅を建設・購入する場合 | ・床面積が50㎡以上 ・勤労者本人が住むこと(単身赴任の場合は家族が住む拠点となること) |

|---|---|

| 中古住宅を購入する場合 | ・床面積が50㎡以上 ・20年以内に建設された住宅(耐火構造を持つ場合は25年以内)または一定の耐震基準を満たす住宅 ・勤労者本人が住むこと(単身赴任の場合は家族が住む拠点となること) |

| リフォームをする場合 | ・リフォーム費用が75万円を超えること ・施工後の床面積が50㎡以上 ・リフォーム後の住宅に勤労者本人が住むこと |

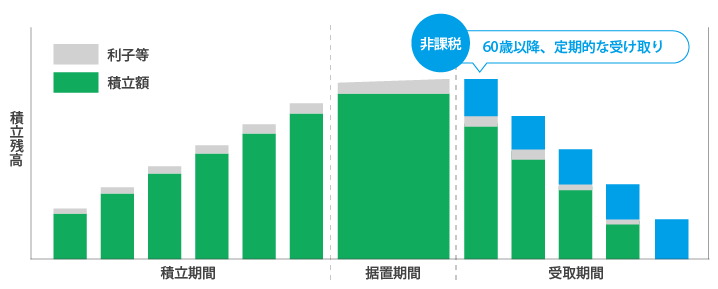

財形年金貯蓄は、定年退職後の老後資金準備を目的とした財形貯蓄です。それ以外の用途で払い出される場合は、過去5年分の利子、保険型の場合は利益が課税対象となります。

財形年金貯蓄が非課税で利用できるのは、財形住宅貯蓄と合計で元利550万円までです。ただし契約している商品が保険型の場合、財形年金貯蓄のみで払込保険料累計385万円まで、財形住宅貯蓄も契約しているときは合計550万円まで非課税となります。

また財形年金貯蓄も、契約時の年齢が55歳の勤労者が対象で、積立期間が原則5年以上、原則、契約は1人1契約です。

財形年金貯蓄のイメージ図(措置期間ありの場合)

財形貯蓄は次のような理由から「やめた方がいい」といわれることがあります。

勤務先で財形貯蓄向けに用意されている金融商品が、定期預金など低金利の商品に限られている場合があります。

仮に年利0.002%の定期預金に預けた場合、年間で50万円を預けても10円の利子しか付きません。10円の利子に対する税金は2円なので、この場合2円しか非課税の恩恵を受けられないことになります。10年定期などで金利が0.2%だったとしても利子は1,000円、税金は200円です。

逆に投資信託など資産が大きく増える可能性がある金融商品が用意されていたとしても、こうした商品は元本割れリスクがあるため、資産運用に関する一定の知識がないと取り扱いが難しいでしょう。

インフレとは物価上昇のことです。財形貯蓄に用意されている商品のうち、定期預金や保険など低金利の金融商品で積み立てていると、インフレ時に資産価値が目減りしてしまう可能性があるため注意が必要です。

例えば50万円を年利0.2%で預けて、1年後1,000円分(税引前)の利子が付いたとします。

仮にこれまで50万円で購入できていたものが、1%の物価上昇が起こり1年後51万円になってしまえば、1年後に定期預金で50万円に利子1,000円が付いても購入することができません。

つまり金融商品でお金を増やしているにもかかわらず、それ以上に物価が上昇すると、結果的に「お金の価値が目減り」してしまいます。

財形住宅貯蓄や財形年金貯蓄は、目的外の用途で引き出しをした場合、非課税の恩恵が受けられなくなります。

例えば財形住宅貯蓄で積み立てていたお金を、車の購入目的で引き出したような場合は、利子や利益に対して税金がかかります。

就職した会社で財形貯蓄の利用を開始し、その会社に在籍し続ける場合は問題ありません。しかし、転職する場合は転職先に財形貯蓄制度がなければ一定期間を超えると強制的に解約されます。

解約になると残高が払い出され、財形住宅貯蓄または財形年金貯蓄で積み立てていた場合はどちらも目的外の引き出しに該当するため、利子等に対する非課税は適用外となります。ただし、財形貯蓄の引き継ぎは2年間の猶予期間があるため、退職後すぐに転職先が見つからなくても2年間はそのまま保持できます。

転職先に財形貯蓄制度が導入されていれば、所定の継続手続きで前職の貯蓄を移管できます。

財形貯蓄は所得控除が用意されていないため、拠出金は所得控除が適用されません。

iDeCoや個人で加入する生命保険なら掛金の一部、あるいは全部が所得控除の対象となるため、将来に向けて積み立てながら、所得税・住民税を軽減できるメリットがあります。

そのため財形貯蓄は、iDeCoや個人で加入する生命保険に比べると税金の軽減メリットは少ないといえるでしょう。

財形貯蓄のメリットは、以下の通りです。

財形貯蓄は給与天引きのため、自動的に積み立てられる仕組みです。一般的な資産運用のように、自分の口座から資産運用専用の口座に移し替えるなどの手間がかかりません。

コツコツと運用を継続するのが苦手な人でも、財形貯蓄なら継続できるでしょう。

一般的に貯蓄をする人は、毎月の手取り収入から保険料や通信料といった固定費や娯楽、趣味などの支出を引いて残った金額を貯蓄に回そうとします。

しかしお金を貯めるには、決めた金額を先に貯蓄に回し、残った金額でやりくりをする「先取り貯蓄」が有効です。財形貯蓄は給与から天引きされるため、先取り貯蓄の仕組みを活用しながら資産形成をしていくことができます。

お金を貯めようと銀行に預けても、ついお金を使ってしまうという人は財形貯蓄を活用がおすすめです。

1年以上財形貯蓄をしていて、かつ貯蓄残高が50万円以上ある場合は「財形住宅融資」が利用できます。

財形住宅融資とは、所定の要件を満たした新築・中古住宅の購入や、リフォームをする際に利用できる公的住宅ローンです。

保有する財形貯蓄残高の10倍以内、最高4000万円まで利用できます。金利は5年固定で、5年ごとに金利が見直され、返済期間は最長35年です。また事務手数料や保証料が無料になる点もメリットといえます。

財形住宅貯蓄と財形年金貯蓄は、利子などが非課税になることがあります。

財形住宅貯蓄は、財形年金貯蓄と合計で元利550万円まで(保険型の場合、払込保険料類型額550万円まで)は非課税です。

また財形年金貯蓄は、財形住宅貯蓄と合計で元利550万円まで非課税です。ただし保険型の場合、財形年金貯蓄のみで払込保険料累計385万円まで非課税で利用できます。

財形貯蓄は、仮に勤務先を退職しても、退職後2年以内に財形貯蓄制度のある企業に再就職すれば持ち運びができます。

ただし再就職先に財形貯蓄がなければ、解約となります。財形住宅貯蓄や財形年金貯蓄は目的外の解約をすることになるため、5年間さかのぼって利子に課税されます。

また元本割れリスクのある商品で積み立てているときは、解約するタイミングによっては損失が発生するかもしれません。

これまで述べてきた財形貯蓄のメリット・デメリットを踏まえると、以下のような人が財形貯蓄に向いていると考えられます。

財形貯蓄は給与天引きで積み立てられるので、お金を貯めようとしても、つい使ってしまう人に向いています。

また利子などに税金がかからないため、住宅資金や老後資金を準備したい人におすすめです。

財形貯蓄とは、給与天引きで積み立てができる福利厚生制度です。財形住宅貯蓄、財形年金貯蓄であれば、要件を満たせば利子などが非課税になります。給与天引きで積み立てができるため、貯蓄が苦手な人におすすめの制度といえます。

ただしインフレに弱く、税金を軽減する効果としてはiDeCoや生命保険に加入した方が有利です。

財形貯蓄を利用する場合は、各財形貯蓄の仕組みやメリット・デメリットを理解して、上手に活用しましょう。

財形貯蓄は、給与天引きで自動的に貯蓄できるというメリットがある一方で、金利が低い、目的以外での払い出しには課税されるといったデメリットもあります。

「もっと効率的に貯蓄したい!」

「自分に合った貯蓄方法を見つけたい!」

そんな方におすすめなのが、自分に合った貯蓄方法を見つけることです。

こちらの記事『おすすめの貯蓄方法ランキング!効率よくお金を貯めるポイントを解説』であなたに合った方法を紹介しています。

この記事では、以下の内容について解説しています。

自分に合った貯蓄方法を見つけて、目標達成に向けて効率的に資産を増やしましょう!

キーワードで記事を検索