マイホーム購入や子どもの教育費などのライフイベントには多額の費用がかかります。超低金利時代では、毎月コツコツと定期預金に貯金をしていても、目標金額に到達するには長い年月がかかってしまいます。お金の増やし方を検討する中で、預貯金以外の方法として、NISA(ニーサ)という制度を耳にする方も多いのではないでしょうか。

この記事では、NISAを理解するうえで重要なポイントを挙げ、NISAの種類別にそれぞれのルールをご紹介します。また、NISAを始めるときの流れを解説し、検討時によくある疑問にもお答えします。

【初心者向け】NISAとは?つみたてNISAとの違いや始め方も

執筆者:マネーFix 編集部

NISAとは?

NISAは、正式には少額投資非課税制度といい、投資を行うときに利用できる税制優遇制度の一つです。定期預金、株式、国債、投資信託などといった投資先を表す金融商品の種類ではなく、iDeCo(イデコ)と同じように、資産運用をするときの一つの制度あるいは手段であると覚えておきましょう。

まずは、NISAの制度概要やNISAの3つの種類について解説します。

運用益に税金がかからない投資の優遇制度

NISAとは、資産形成のために効率よく投資を始めたい人向けの制度で、運用益に所得税と住民税がかからないというメリットがあります。本来、株式や投資信託などの運用益には20.315%の税金がかかりますが、NISAで運用した場合は税金がかかりません。

NISAは2014年に制度が開始され、2020年3月末時点で約1,400万口座*が開設されています。

NISAで投資するためには専用口座が必要で、この専用口座は1人1口座というルールになっています。口座保有者の年代別の割合は60代や70代が高く、年代が下がるにつれて保有者の割合も減少していますが、増加率は20代や30代が高く、資産形成のためにNISA口座を開設する若者が徐々に増えていることが分かります。

出典:金融庁|データ集|NISA・ジュニアNISA利用状況調査|令和2年3月末時点(令和2年7月14日公表)

NISAが分かる4つのポイント

NISAには一般NISA、つみたてNISA、ジュニアNISAの3種類があり、単に「NISA」という場合は最初に制度化された一般NISAを指すことが通常です。ですので、ここでは一般NISAを代表例としてそれぞれのポイントを説明します。種類の違いによって投資期間や投資額などの細かい条件は異なりますが、基本的な考え方はどれもほとんど同じです。

3種類の条件の違いについては「一般NISA・つみたてNISA・ジュニアNISAの比較表」で詳しく説明します。以下、この記事で単に「NISA」と記述している場合は「一般NISA」のことを指すとご理解ください。

NISAを理解し、利用を検討するうえで必ず押さえておきたいポイントは、以下の4つです。

- 利用条件は日本に居住する20歳以上

- 非課税になる期間は最長で5年

- 投資の上限額(非課税投資枠)は年間で120万円まで

- 売却しても非課税投資枠は戻らない

利用条件は日本に居住する20歳以上

NISAは日本に住んでいる20歳以上の人であれば、誰でも利用できる制度です。NISAの専用口座を開設する年の1月1日時点で20歳以上であれば条件を満たしていることになります。また、始められる年齢の上限がないため、60歳以降に退職金やこれまでの貯金をNISAで運用することもできます。

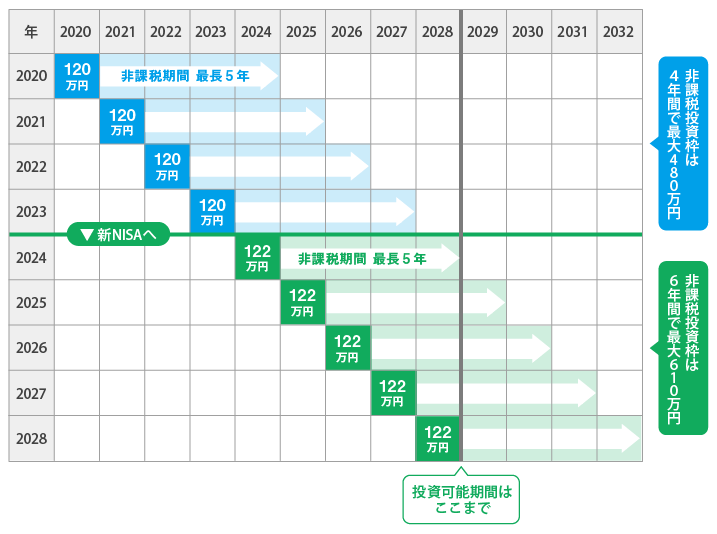

年齢の上限はないもののNISAは期間限定の制度で、専用口座を開設できる期間は2023年の12月31日までです。そして、2024年1月1日以降は新NISAが始まる予定で、その時点の現行NISA加入者は自動的に新NISAに移行されます。

新NISAについて詳しくは「<コラム>2024年から始まる新NISAとは?」で説明します。

非課税になる期間は最長で5年

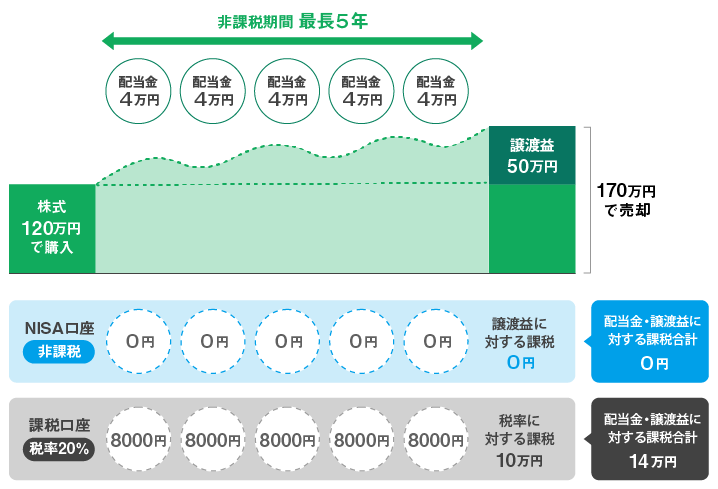

NISA口座で買い付けた金融商品の運用益が非課税になる期間は最長で5年です。運用益とは配当金・分配金・譲渡益を指し、配当金は株式を発行する企業に利益が出た場合に株主に還元されるお金、分配金は投資信託の運用成果が出た場合に投資家に還元されるお金、譲渡益は株式や投資信託などの金融商品を売却した際に売却額から購入額を引いた差分のことです。

譲渡益に非課税ルールを適用するときには注意が必要で、金融商品を売却し利益が確定するタイミングが購入した年を含めて5年以内でなければなりません。例えば、売却の手続きに時間がかかってしまい、売却完了と利益確定が6年目に入ってしまった場合は、利益に税金がかかってしまいます(後述する「ロールオーバー」を行えば非課税投資を継続できます)。

上図の場合、毎年NISA口座に振り込まれる配当金4万円と、投資信託商品の譲渡益50万円には税金がかかりません。NISA口座ではない課税口座で運用した場合は、配当金は4万円の20.315%にあたる約8,000円が5年間にわたって毎年、譲渡益は約10万円が売却時に税金として天引きされます。

このように購入時から5年目まで非課税が適用されますが、非課税期間を過ぎた金融商品の扱いはどうなるのでしょうか?

非課税期間の5年を過ぎた金融商品を継続して運用する場合は、以下の2つのパターンのどちらかを選択します。

- 課税口座(一般口座・特定口座)に移して運用を続ける

- 翌年の新たなNISA投資枠に移して運用を続ける

1については、特に手続きをしなくても購入から5年目を過ぎた時点で自動的に一般口座または特定口座に移管されます。このとき金融商品の価値が購入時よりも値上がりしていても、購入額と評価額の差分(含み益)に対して税金はかかりません。ただし、移管してから発生した運用益に対しては、20.315%の税金がかかります。

2は、非課税期間が終了した翌年のNISA投資枠に移し替えるロールオーバーと呼ばれる方法で、引き続きNISAの非課税枠の中で運用できます。ロールオーバーのルールや適用例については「ロールオーバーしたら非課税期間を延長できる?」で詳しく説明します。

ちなみに、1や2のように引き続き運用する形を取らずに、移管前に売却してしまうことも可能です。もちろん、その時点で利益が出ても課税されません。

投資の上限額(非課税投資枠)は年間で120万円まで

NISA口座で投資できる金額には1年で120万円までの上限があります。1回で120万円分の金融商品を購入する、または10万円分の金融商品を毎月購入する、といったように上限額内であれば使い方は自由です。

以下は、2020年から非課税投資枠をフルで利用する場合のトータルの投資額のイメージです。

2020年から現行NISAの期限である2023年まで、毎年120万円を投資し続けた場合、非課税投資枠は4年間で最大480万円となります。そして、2024年に新設される新NISAは、上限額が122万円に増える予定です。新NISAの非課税投資枠について詳しくは「<コラム>2024年から始まる新NISAとは?」で説明します。

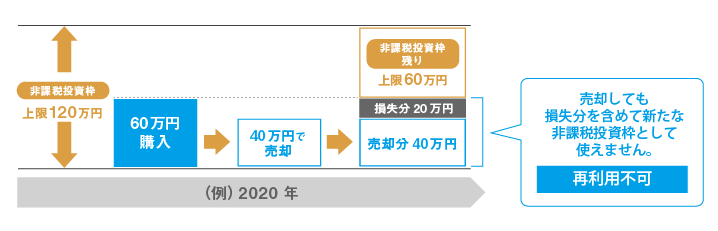

売却しても非課税投資枠は戻らない

非課税投資枠は金融商品を購入するたびにその金額分の投資枠が消化され、一度使った投資枠は購入済みの商品を売却しても元に戻りません。一度使った投資枠は二度と使えないという意味で「非課税投資枠は再利用できない」と言われます。

以下は、非課税投資枠120万円から60万円分の金融商品を購入したものの、その後に価格が下がってしまい、同じ年に40万円で売却したときの非課税投資枠の推移を表した図です。

このように、一度使った60万円分の非課税投資枠は購入済み商品を売却しても元には戻らず、残りは60万円のままです。さらに言えば、損失を出してしまった20万円分も再利用できません。非課税投資枠を使い切ると新たに購入したい商品を見つけたとしても購入できないため、非課税投資枠の使い方も重要なポイントです。

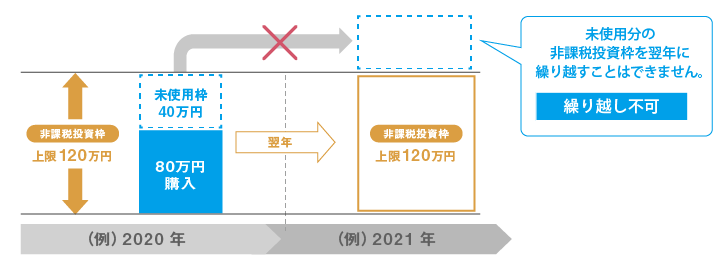

また、1年間で非課税投資枠を全額使い切らなかった場合でも翌年以降に繰り越せません。例えば、以下の図のように80万円分の金融商品を購入し、残り40万円分を使わずに年末を迎えた場合、この40万円分の非課税投資枠はこの年で消滅します。40万円分が繰り越されて、翌年の非課税限度額が160万円にはなるわけではありません。

非課税投資枠の使い方に慎重になるあまり、投資できるお金に余裕があるものの非課税投資枠を余らせてしまう場合があります。非課税投資枠の上限いっぱいまで使いたい場合は、勢いだけで使い切らないように注意しつつ、使い切るための年間投資計画を立てましょう。

ただし、金融商品は購入するタイミングが重要ですので、非課税投資枠を使い切ることを考えて年末に慌てて投資するのはおすすめできません。相場の先行きが怪しいと思う場合は、非課税投資枠を残して翌年まで様子を見るくらいの余裕を持ってNISAを利用していきたいところです。

つみたてNISAとジュニアNISA

NISAには、ここまでご紹介してきた一般NISAのほかに、長期投資に向いているつみたてNISAと、子どものための資産形成に向いているジュニアNISAがあります。

以下は、一般NISAとつみたてNISA、ジュニアNISAの制度内容を比較した表です。

| 一般NISA | つみたてNISA | ジュニアNISA | |

|---|---|---|---|

| 対象者 | 日本在住の20歳以上 | 日本在住の0~19歳 | |

| 投資方法 | 一括・積立 | 積立 | 一括・積立 |

| 1年間に投資できる上限額(非課税投資枠) | 120万円 (5年で最大600万円) | 40万円 (20年で最大800万円) | 80万円 (5年で最大400万円) |

| 非課税になる期間 | 最長5年 | 最長20年 | 最長5年(20歳になるまでロールオーバーできる) |

| 投資の対象商品 | 国内株式・海外株式・投資信託など | 国が指定する投資信託 | 国内株式・海外株式・投資信託など |

| 非課税の対象 | 運用によって得られる配当金・分配金・譲渡益 | ||

| 投資可能期間 | 2014年~2023年 | 2018年~2037年 | 2016年~2023年 |

| ロールオーバー | 可能 | 不可 | 可能 |

| 払い出し | 制限なし | 制限なし | 制限あり(原則18歳まで払い出し不可)

※2024年6月1日以降は払い出し制限がなくなる |

| 金融機関の変更 | 1年ごとに変更可能 | 不可 | |

つみたてNISAとは

つみたてNISAは、資産運用の基本とされる「長期・積立・分散」投資を実現しやすい制度で、利用対象者や運用益が非課税になる点は一般NISAと同じです。以下は、つみたてNISAならではの特徴です。

- <つみたてNISAの特徴>

-

- 年間投資額の上限は40万円

- 非課税期間は最長20年

- 購入できる金融商品は長期の積立・分散投資に適した一定の投資信託に限られる

- 非課税期間を終えた投資商品を翌年の新しい非課税投資枠に移管できない

- 投資方法は積立に限定される

つみたてNISAは、一般NISAに比べて非課税期間が20年と長くなる分、年間の非課税投資枠が少なくなります。非課税投資枠の40万円を月で割ると、1ヶ月あたり約3.3万円。月々の貯金と同じ感覚でコツコツと、リスクを抑えつつ複利効果を活かした投資ができます。

なお、NISAは1人1口座のルールがあるため、一般NISAとつみたてNISAを併用することはできません。

ジュニアNISAとは

ジュニアNISAは、子どもや孫の教育資金などを準備するために、親や祖父母が代理で活用することが多い制度です。もちろん、子ども本人がアルバイトで稼いだお金やお年玉で運用することもできます。運用益が非課税になる点はほかのNISAと同じで、以下の4点がジュニアNISAならではの特徴です。

- <ジュニアNISAの特徴>

-

- 対象者は0~19歳

- 年間投資額の上限は80万円

- 18歳までは原則引き出し(出金・移管)できない

- 金融機関の変更ができない(解約すると過去の利益に課税される)

ジュニアNISAは、子どもの将来のための中長期的な資産形成を目的とする性質上、口座開設者本人が18歳になるまで原則引き出せません。ただし、2020年度の税制改正*により、ジュニアNISAが2023年で廃止され、併せて2024年6月1日以降は引き出しの年齢制限がなくなることが決定しました。

ちなみに、現在でも口座を解約することで例外的に引き出すことはできますが、過去の運用益に対して課税される点に注意が必要です。

<コラム>2024年から始まる新NISAとは?

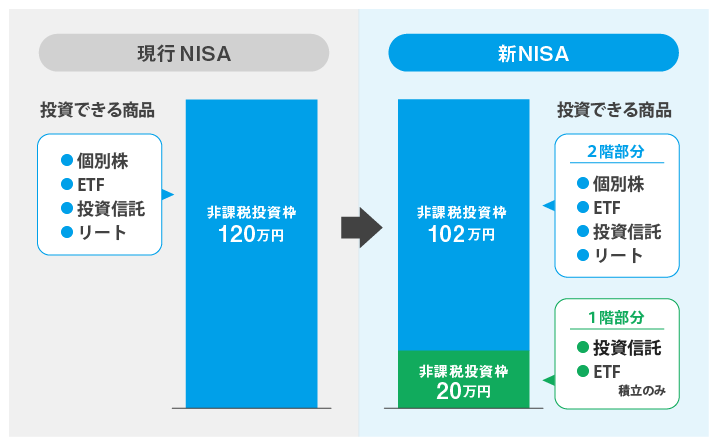

現在の一般NISAは2023年で制度が終了し、2024年から新NISAという名称で現行の一般NISAに代わる新たな制度が創設される予定です。新NISAでは、非課税投資枠の構造が現行の1階建てから2階建てに変更になります。

新NISAでは、現在よりも積立・分散投資を促進するよう、新たにNISA口座を開設する人は原則として1階部分の投資枠で積立投資をしなければ2階の投資枠が使えないというルールが設けられます*。そのため、新NISAを利用するときは、まず1階の条件で運用することを想定して、投資内容を検討する必要があります。

ただし、現行の一般NISA口座を開設していた人や、上場株式等の取引を行ったことのある人については、例外的に1階部分を利用せずに2階部分で上場株式に投資をすることができるとされています。

1階部分と2階部分には、それぞれ下記の条件が設定されます。

| 1階部分 | 2階部分 | |

|---|---|---|

| 投資方法 | 積立 | 一括・積立 |

| 年間投資上限額 | 20万円 | 102万円 |

| 購入できる商品 | つみたてNISAで購入できる商品 (国が指定する投資信託) | 一般NISAで購入できる商品 (国内株式・海外株式・投資信託など) |

| 非課税期間 | 5年 | 5年 |

現行の一般NISAの非課税期間が2023年以降に残っている場合でも、購入から5年間が終了するまでは非課税のルールが継続されます。期間終了後もロールオーバーの手続きを行うことで、新NISAで運用を継続できます。

NISAの始め方

NISAを利用し始めるにあたって必要となる手続きは、実質的に通常の投資を始める場合とほとんど同じです。口座開設と商品購入に分けて、それぞれの流れやポイントを解説します。

NISA口座を開設する

NISAで投資を始めるためにはNISA専用口座が必要です。専用口座は、以下の手順で開設できます。

なお、NISA専用口座を開設するためには、銀行の場合は普通預金口座(または総合口座)と投資信託口座が、証券会社の場合は証券口座が必要です。今まで利用したことのない金融機関でNISAを始める場合は、普通預金や証券口座などの開設も並行して進めます。

- <NISA口座開設の流れ>

-

- NISA口座を開設する金融機関を決める

- インターネットや窓口で資料を請求し、必要事項を記入して申込む

- 税務署の審査を受ける

- NISA口座開設完了

金融機関を決めるときは、複数機関の情報収集とその情報をもとに比較検討する時間が必要です。金融機関の選び方については、「NISA口座を作る金融機関の選び方は?」で詳しく解説します。金融機関が決まったら所定の手続きを行い、記載内容や審査が問題なければNISA口座が開設されます。

運用する商品を選び、購入する

NISA口座が開設できたら、実際に運用する金融商品を選び、購入します。購入までは大きく以下4つのステップで進みます。

- <運用商品の購入が完了するまでの流れ>

-

- 運用する金融商品を選ぶ

- 取引数量を設定する

- 口座へ入金する

- 問題なければ注文を確定させ、購入が完了する

まずは、金融機関が取り扱うラインナップから運用する金融商品を選びます。金融商品についても事前に情報収集と比較検討が必要です。投資信託の場合は目論見書と呼ばれる商品説明書や約款を確認しましょう。金融商品の選び方は「投資する商品の選び方は?」で詳しく解説します。

商品を選択したら、取引数量を設定します。つみたてNISAの場合は月々・毎日など積み立てするタイミングと金額を設定し、問題なければ注文を確定させます。

なお、購入時にはNISA口座に投資金額以上の金額がなければ残高不足により注文できません。そのため、口座が開設できたら早めに銀行口座や証券口座などから資金を振り替えておくと良いでしょう。

金融商品購入後は値動きを定期的に確認し、マーケット状況や金融情勢などから商品の保有や追加購入、売却を判断します。値動きは金融機関のwebページや専用アプリなどで確認できます。

NISAにまつわるQ&A

最後に、NISAを始めるうえで抱きやすい疑問を4つ挙げ、それぞれに対して回答していきます。NISAを始める前にぜひ確認してみてください。

NISAを始めたほうが良いのはどんな人?

投資で資産形成を目指す人であれば、基本的には誰でもNISAを利用するのがおすすめです。ただしNISAには、一般NISA、つみたてNISA、ジュニアNISAの3種類があり、その種類ごとにメリットを受けやすい、または使いやすい方のタイプが異なります。以下の表で、3つの種類にそれぞれに向いている方の特徴をまとめました。

| 一般NISA |

|

|---|---|

| つみたてNISA |

|

| ジュニアNISA |

|

自分に合ったNISAの種類を選ぶときは、投資の目的と投入できる投資額が判断基準になります。例えば、投資の目的が「余裕資金を投資で増やしたい」という方には一般NISAが、「将来のライフイベントのためにコツコツ資産形成したい」という方にはつみたてNISAが選ばれがちです。

また、NISAは種類によって非課税投資枠が異なり、1年で投資にかけられる金額が40万円以上ある場合は一般NISAが、それ以下の場合はつみたてNISAが選ばれます。ジュニアNISAはやや特殊で、口座開設者の条件が限定されるため、主に子どもの教育費貯蓄や相続税対策などを目的として利用されます。

NISA口座を作る金融機関の選び方は?

NISA口座を開設する金融機関を決めるときは、取扱商品の豊富さや手数料、相談サポートの体制などの観点で比較するのがおすすめです。

- <金融機関を選ぶときの比較ポイント>

-

- 取扱商品の豊富さ

- 手数料

- 相談サポートの体制

- キャンペーン内容

自分が投資したい商品が明確でなく、いろいろと調べながら商品を決めたい場合は、取扱商品が豊富な金融機関を選ぶのが無難です。また、投資をする中では、残高や市況に応じて新たな商品を購入しバランスを取ることも考えられるため、そういったケースに備える面でも商品ラインナップが豊富な金融機関は安心でしょう。

選択肢が多く1社に決められない場合、金融機関は1年に1回は変更できるので(ジュニアNISAを除く)、ひとまず気に入ったところでNISA口座を開設し、もっと良いところが見つかれば変更するといった方法もあります。

ちなみに、最近はNISA口座開設によって現金や電子マネーなどをプレゼントしてくれるような、金融機関独自のキャンペーンを実施している場合があり、そういった特典も検討材料の一つにすると良いでしょう。

投資する商品の選び方は?

NISA口座を開設した金融機関で取り扱っている商品の中から、投資の目的に合ったものを選びます。このとき、自分がどれほどの損失まで耐えられるのかを意味するリスク許容度をもとに商品を選ぶことが重要です。

例えば、資産を大きく増やせなくても元本割れをなるべく避けたい場合は値動きの振れ幅が小さい商品を、元本割れはある程度仕方ないと割り切って資産を大きく増やしたい場合は値動きの振れ幅が大きい商品を選ぶといったことです。あるいは、損失に耐えられる金額までは値動きの振れ幅が大きい商品に投資し、それ以上は安定的な商品に投資するという方法もあります。

ただし、投資経験が少ない方の場合は自分のリスク許容度を適切に認識することが難しいため、金融機関のサポートを受けたり、ファイナンシャルプランナーに相談したりするのが良いでしょう。

関連記事

関連記事ロールオーバーしたら非課税期間を延長できる?

ロールオーバーとは、一般NISAやジュニアNISAで運用する商品の非課税期間が満了する場合に、その商品を翌年のNISA投資枠に新たに移し替えることを意味します。ロールオーバーをすると、その商品はさらに5年間運用益が非課税になる優遇を受けられます。

なお、現行の一般NISAは2023年で終了するため、2024年以降に現行NISA内ではロールオーバーできません。その代わりに、2024年から始まる新NISAへロールオーバーすることが可能になります。

なお、ロールオーバーをする際は、新NISAの2階部分の非課税投資枠102万円分が優先して埋められ、それを超過する場合は1階部分の20万円分が埋まります。また、新NISAは現行の一般NISAに比べて、より長期的な投資を促進することが目的とされていることもあり、リスクの高い商品については新NISA口座に移管できない可能性があります。

それでは新NISA口座にロールオーバーする場合の具体例を見てみましょう。なお、新NISAの仕組みや制度概要については、「<コラム>2024年から始まる新NISAとは?」で解説しています。

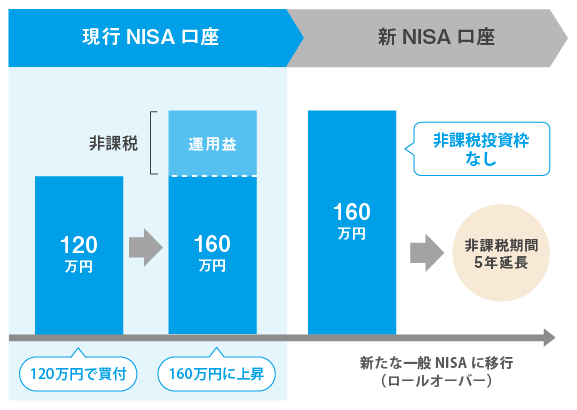

| 非課税期間終了時点の時価額 | 投資額120万円分の商品の運用がうまくいき、160万円になった |

| 残りの非課税投資枠 | 新NISA口座へ移管するときの時価額が年間の非課税投資枠を38万円超過しているが、時価額のまま移し替え可能。ただし、上限枠を使い切ってしまうので、移管した年は新NISAで商品を購入できない |

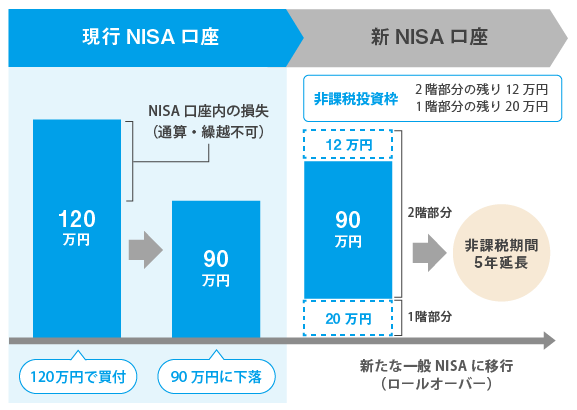

| 非課税期間終了時点の時価額 | 投資額120万円分の商品の運用がうまくいかず、90万円になった |

| 残りの非課税投資枠 | 新NISA口座へ移管するときの時価額が年間の非課税投資枠を32万円(2階部分が12万円、1階部分が20万円)下回っているので、この金額分は新たに投資可能 |

まとめ

NISAとは、投資で得られる運用益が非課税になる税制優遇制度の総称です。通常の投資では、運用益に対しておよそ20%の税金がかかりますが、NISAを利用すれば利益がそのまま受け取れます。NISAを利用した投資では、上限額こそ決まっていますが下限はありませんので、まずは少額から投資を始めたい方におすすめの制度と言えるでしょう。

NISAによる投資は基本的に通常の投資とやることは同じです。NISAを始めるということは投資を始めることとイコールですので、NISAを始める前に経済や金融の情勢についても理解を深めておく必要があるでしょう。

投資の始め方やNISAで運用する場合の商品の選び方などにお悩みで、専門家の意見も取り入れたい方は、ファイナンシャル・プランナー(FP)に相談してみましょう。下記よりお気軽にお問い合わせください。